主人が他界したのに「団体信用生命保険がおりない」って言われたの! 住宅ローンが数千万円も残ってるのに、どうしよう…。

こんな悩みを解決するために、わかりやすく記事を書きました。執筆は相談実績15年以上の現役ファイナンシャルプランナー(FP)が担当しています。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)万が一のときに備えて加入していた団体信用生命保険。しかし、場合によっては保険金が支払われないこともあるんです。

本記事では、団体信用生命保険がおりない理由や、不安な状況を回避する方法、さらに 団体信用生命保険がおりないときの対処法を紹介します。

それでは早速、FP相談の実務で得たエッセンスをお伝えしていきましょう。

団体信用生命保険がおりない!その理由とは?

住宅ローンを契約するときには、必ず団体信用生命保険の説明を受けているはず。

ところが、FP相談に訪れた人にその内容を聞くと、意外に「よくわかっていない」印象を受けます。

団体信用生命保険は被保険者が死亡したとき(または高度障害等)に、以降の住宅ローン返済が免除される仕組みの保険商品。住宅ローン残高と確実に相殺するため、保険金は債権者(借入先の金融機関)に支払われる。

住宅金融支援機構(フラット35)は団体信用生命保険の加入が任意だが、それ以外で借りる場合は加入義務あり。そのため、健康状態が悪くて生命保険会社の審査をパスできなければ(フラット35以外では)住宅ローンを借りられない。

近年、ガンだけでなく 8大疾病まで保障する団体信用生命保険が登場し、金融機関の住宅ローン顧客獲得競争に拍車がかかっている。

保障を受けるために契約者が負担する保険料は、住宅ローン金利にあらかじめ含まれていたり、別途 上乗せされる。

家族を支える大黒柱に万が一のことがあっても、住宅ローンの返済が免除され マイホームに住み続けられる。普段は忘れてる(くらい印象が薄い)けど、いざという時に頼れる存在。それが団体信用生命保険です。

もし「団体信用生命保険がおりない」としたら、どんな理由が考えられるのでしょうか? 実際に私のFP相談であった事例をご紹介します。

健康状態を正確に告知していなかった

実は、クリニックで薬を処方してもらってたんだけど 申告しなかったんだ…。でも、たいした病気じゃないから平気だよね?

ファイナンシャルプランナー(FP)いいえ。健康状態はモレなく正直に書きましょう。さもなければ、いざという時に団体信用生命保険がおりないかもしれませんよ。

先ほど「フラット35以外の住宅ローンでは団体信用生命保険の加入が必須」というお話をしました。すると「住宅ローンを借りられないと困るから…。」という理由で、”健康なフリ”をする人が出てきます。

【団体信用生命保険の保障開始前】

すでに罹患している疾病があったら…。

【団体信用生命保険の保障開始後】

その疾病が原因で死亡しても 保険金は支払われず、住宅ローンの返済義務は免除されない。

じゃあ、やっぱり申告しないほうがいいんじゃない?

残念ですが、カルテなどの医療記録を見れば いつから治療していたのか すぐにわかります。バレるとか、バレないとかの問題ではなく、ありのままを正確に申告してください。

まともに申告すると団体信用生命保険に加入できない持病をお持ちの方は、ワイド団信を検討してみましょう。

・団体信用生命保険に比べて、引受け条件が緩和されている

・健康状態に不安のある人も、加入できる可能性がある

・団体信用生命保険に金利が上乗せされている

・保障内容は基本的に団体信用生命保険と同じ

ワイド団信について詳しく書いた記事はこちら↓ 団体信用生命保険の審査に落ちた人は要チェックです。

保険金の支払事由に該当しない

うちの旦那がガンになったとき「団体信用生命保険がおりない」って言われてビックリ! 住宅ローン金利を0.3%も上乗せして、8大疾病保障のオプションをつけてたのに…。

ファイナンシャルプランナー(FP)団体信用生命保険がおりないタイプのガンだったんですね。さぞショックを受けたことでしょう。

8大疾病保障付きなら、一般の団体信用生命保険より広い範囲をカバーしてくれます。でも、対象の疾病だと思っても「支払い事由」に該当しいていなければ 団体信用生命保険はおりません。

たとえば、三井住友銀行の「8大疾病保障付き団体信用生命保険」を見てみましょう。

① ガンと診断されたとき(上皮内ガンを除く)

→住宅ローン残高0円

② 急性心筋梗塞、脳卒中で 所定の状態が60日以上継続したと診断されたとき

→住宅ローン残高0円

③ 高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎で

・就業不能状態が1カ月を超えて継続したとき(13カ月以下)

→約定返済相当額 最長12カ月間保障

・就業不能状態が13カ月を超えて継続したとき

→住宅ローン残高0円

④ 病気やケガで入院し

・その状態が継続して約定返済日が到来したとき(1カ月以下)

→約定返済相当額1回分を保障

・その状態が1カ月を超えて継続したとき

→入院一時金10万円

①の支払い事由で「上皮内ガンを除く」となっていますね。つまり、ガンと診断されても それが”上皮内ガン”だったら団体信用生命保険はおりないわけです。

上皮内ガンは、「上皮内腫瘍」、「上皮内新生物」とも呼ばれる。上皮細胞と間質組織(細胞)を隔てる基底膜を破って浸潤していない腫瘍(ガン)。浸潤していないため、通常はガン(悪性新生物)には含めない。

旦那のガンは「上皮内ガン」だったわけね。団体信用生命保険って、ややこしいわ…。

たしかに「上皮内ガン」なんて耳慣れない病名です。奥様が「ガン」だと認識するのも仕方ありません。

団体信用生命保険に加入するときは、保険金の支払い事由をきちんと理解しておきましょう。病気になってから「こんなはずじゃなかった」と後悔しても遅いですよ。

滞納で団体信用生命保険の効力がなくなっている

生活が苦しくて住宅ローンを滞納してたから、団体信用生命保険がおりないらしいの…。

ファイナンシャルプランナー(FP)住宅ローンを約束通りに返済していないと、団体信用生命保険が解約されちゃうんです。

「本人が知らないあいだに、じぶんの保険が解約されてる」なんて信じられないでしょう。でも、団体信用生命保険では起こりうることなので、くれぐれも気をつけてください。

住宅ローンの代位弁済が始まると、あなたの意向に関わらず 団体信用生命保険は解約されます。当然ですが、そのタイミングで万が一のことが起きたら 団体信用生命保険はおりません。

代位弁済とは、債務者の住宅ローンを 保証人や保証会社が代わりに返済すること。住宅ローンを借りると債務が発生するが、保証人や保証会社は共同債務者である。したがって、債務者の滞納が一定期間継続すると 自動的に代位弁済が執行される。

ファイナンシャルプランナー(FP)ちょっとイメージしづらいと思いますので、具体例でご説明します。

わたしの住宅ローンは毎月5日が、銀行の振替日です。もし、残高不足で引き落とせなかったら どうなるでしょう?(都市銀行の一般的なケース。競売までの期間は金融機関によって異なる)

概ね3か月は、手紙も電話も来ないでしょう

3か月を超えて放置すると、郵便物が届きます(催告書と呼ばれることもある)

概ね6か月滞納すると、分割払いは不可能になります

住宅ローンの残債(未払い金)を保証会社が肩代わりします

物件情報がネットで公開されるので、近所にバレます

そのまま住み続けたら不法占拠。もし強制退去になると かなり目立ちます

上記③~④の段階で団体信用生命保険は解約に…(④が代位弁済)。あとで慌てないように、この仕組みをよく理解しておきましょう。

団体信用生命保険がおりない?そんな不安は こうすれば防げる!

旦那さんが病気で倒れたとき、団体信用生命保険が「おりるか」「おりないか」で悩んだり、不安な気持ちが続くのはイヤですよね。

そうならないよう、必要な知識を学んでおきましょう。

告知書はありのまま、正直に記入する

ファイナンシャルプランナー(FP)私のFP相談では、”団体信用生命保険がおりない理由”でいちばん多いのが「告知義務違反」です。

「事実とは異なる」告知をしたり、「故意」または「重大な過失」で事実を記入しないと告知義務違反に問われますから、くれぐれも注意してください。

団体信用生命保険の申込時に、必ず提出する「告知書」。これがとても重要なので、ナメてかからないようにしましょう。

団体信用生命保険に加入するとき、記入日現在における健康状態を申告するもの。質問に「はい」「いいえ」等で回答し、「はい」の場合は詳細(原因・ケガ疾病の名称・治療内容・治療期間・薬剤名・医療機関名、健診指摘の結果数値など)を記入するのが一般的。団体信用生命保険の審査は、担当の生命保険会社が行う。

【質問の例】

・医師による診察 検査 治療 投薬を受けましたか?(告知日より過去3か月以内)

・入院をしたり、手術を受けたことがありますか?(告知日より3年以内)※”5年以内”の場合もある

・健康診断を受けて、要再検査以上の指摘をされましたか?(告知日より2年以内)

・ガンになったことはありますか?

・身体に障害はありますか?

ポイントは「ありのまま」の健康状態を「正直に」書くこと。

「はい」で回答すると、詳細欄の記入が面倒くさいなぁ。原因・治療内容・治療期間・医療機関名…。そんなの覚えてないし。

ファイナンシャルプランナー(FP)記憶があいまいなときは告知書を持ち帰り、記録を確認しながら記入してください。

告知書を持ち帰ることになると、その場で団体信用生命保険の手続きが完結しません。でも、それでいいんです。

テキトーな記憶を頼りにしたり、記入を省略するのは 絶対ダメ。それで痛い目に遭っている先輩がたくさんいますよ。

団体信用生命保険の加入日が近づいたら、次のような準備をしておくとスムーズに告知できるでしょう。

・事前に告知書を交付してもらう

・自宅で記入してみる(鉛筆書きがオススメ)

・健康診断結果書を準備 → 指摘の有無(有の場合は数値)を確認

・再検査を受けた場合は結果書を用意

・お薬手帳を手元に置く → 処方されている薬剤名を確認

もし、健康診断結果書がない場合(破棄または紛失)は、早めに再交付の申請をすること。

また、過去の手術や通院歴が不明なら、治療した医療機関に問い合わせてください。告知書は、そうやって慎重に記入しなければいけません。

保障内容と「支払われない条件」を把握する

ファイナンシャルプランナー(FP)あなたが加入している団体信用生命保険は、どんな保障内容ですか?

りそな銀行の3大疾病保障付き団体信用生命保険に入ってるけど、”3大”ってなんだったかしら? たしか「ガン・心臓・脳」よね…。

なるほど。では、商品概要から保障内容を詳しく見てみましょう。

次の3大疾病(①~③)で下記の条件をクリアすれば、住宅ローン残高が0円になる

① 悪性新生物(ガン)

【支払われる条件】

・借入日から起算して91日目以降に悪性新生物(ガン)と診断された

【支払われないケース(例)】

・借入日前の時点で、既に悪性新生物(ガン)と診断されていた

・借入日から起算して90日以内に悪性新生物(ガン)と診断された

・借入日より91日目以降に診断された悪性新生物(ガン)が、借入日から90日以内に診断された悪性新生物(ガン)の再発・転移だった

===================

② 急性心筋梗塞、③ 脳卒中

【支払われる条件】

・借入日以降に急性心筋梗塞または脳卒中を発病し、以下のA、Bいずれかの状態に該当した

A: 医師の診断から60日以上「所定の状態」が継続したと診断された

B: 治療を直接の目的として所定の手術を受けた

【支払われないケース(例)】

・急性心筋梗塞の診断日から59日以内に労働制限を解除された

・脳卒中の診断日から59日以内に後遺症がみられなくなった

やっぱり、「ガン、心臓、脳」だったわね!

ファイナンシャルプランナー(FP)はい。でも「支払われない条件」を把握しておくと、さらに安心ですよ。

まず、前章で触れた「上皮内ガン」支払い対象外です。(上皮内ガンは悪性新生物ではない)

心臓の疾患でも、たとえば「狭心症」ならどうでしょう? これも「急性心筋梗塞」じゃありませんから 団体信用生命保険はおりない…。

同様に、脳血管疾患には「脳卒中」以外の疾患もありますから、一概に”脳の病気”ならOKとは言えません。

保障内容の勘違いを防ぐには、「支払われない条件」を理解するのが近道。いざという時にショックを受けないよう、今のうちに「契約のしおり・約款」を確認してください。

返済が困難になったら、すぐに相談する

ファイナンシャルプランナー(FP)返済期間が何十年にもなる住宅ローン。そのあいだ、収入が減少したり 支出が増大することがあるでしょう。

もし返済が困難になったら、滞納する前に金融機関へ相談してください。代位弁済を回避できれば、団体信用生命保険を解約されることもありません。

一時的に返済金額を減らしてもらうなど、具体的な交渉は 借入先の金融機関へ連絡するべきです。

でも、その手前で悩んでいる人も多いでしょう。「借りたお金を返済できない」と切り出すのは、なかなか勇気がいりますからね。

気軽に連絡できる相談先があるの?

全国銀行協会では、専門のカウンセラー(または銀行業務に習熟している相談室職員)が無料で相談に応じてくれる窓口を用意しています。

東京「全国銀行協会相談室」

・電話番号: 0570-017-003

・相談方法: 電話または面談

・予約受付: 月曜~金曜 9時~17時(祝日および銀行休業日を除く)

・相談場所: 東京都千代田区丸の内1-3-1

・相談時間: 月曜、火曜、木曜 → 10時~12時、13時~17時

水曜、金曜 → 10時~12時、13時~19時

(祝日および銀行休業日を除く)

大阪「大阪銀行協会 銀行とりひき相談所」

・電話番号: 06-6867-9547

・相談方法: 面談のみ

・予約受付: 月曜~金曜 9時~17時(祝日および銀行休業日を除く)

・相談場所: 大阪市北区中之島3-6-32 ダイビル本館16階

・相談時間: 水曜のみ → 10時~12時、13時~16時

(祝日および銀行休業日を除く)

※2024年4月現在の情報です。ご相談時は必ず下記「出典元」リンクでご確認ください。

経済的な事情で住宅ローンの返済が困難になったら、まずは電話でカウンセリングサービスを利用してみてはいかがでしょうか。

希望する人には、必要に応じて 法テラス(日本司法支援センター)も紹介してくれますよ。

団体信用生命保険がおりないとき、どうしたらいい?

もし団体信用生命保険がおりない事態に陥ったら、どうすればいいでしょう…。

厳しいようですが、悲しみに暮れてグズグズしている暇はありません。なぜなら、いずれの対策も 早めに行動することが大切だからです。

では、優先順位の高いものから 順番に解説していきます。

他の保険金でカバーする

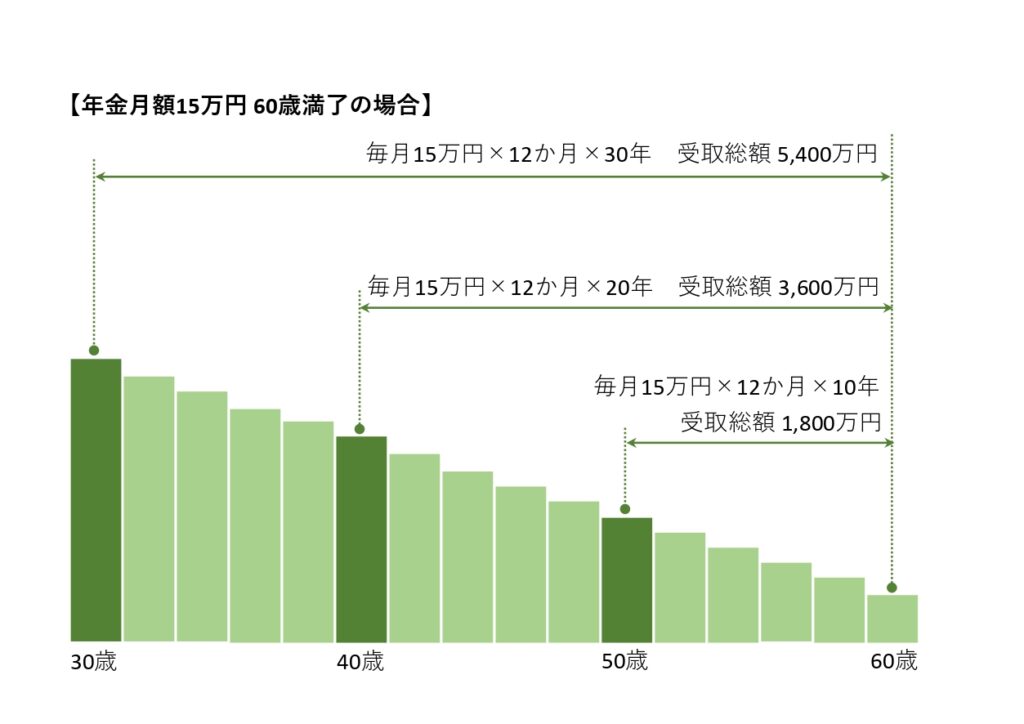

団体信用生命保険がおりないとき、真っ先に役立つのが他の生命保険でしょう。たとえば、私のFP相談でも人気がある収入保障保険。これに加入していれば、保険金で住宅ローン残高をカバーできるかもしれません。

ファイナンシャルプランナー(FP)収入保障保険というのは、定期型の死亡保険の1つです。

これは一般的な収入保障保険の仕組み。保険期間の経過とともに保障額が下がっていくので、保険期間を通じて保障額が変わらない定期保険と比べて保険料が安くなっています。

最初の山が大きくて だんだん小さな山になっていく三角形。住宅ローンを毎月返済すると残高が減っていくのと同じカタチですよね?

収入保障保険の保険金は年金で受け取る方法のほか、ほとんどの商品で「一括受取り」も選択できます。

収入保障保険でなくても、何らかの生命保険に加入している人は多いでしょう。この機会に「加入保険一覧」を作って、契約状況を整理しておくといいですよ。

生命保険については、こちらの記事↓に詳しく書きました。興味のある人は ぜひ読んでみてください。

遺族が住宅ローンの返済を続ける

団体信用生命保険は おりないけど、旦那の代わりに わたしが住宅ローンを返済していくわ。

住宅ローンの債務者(借りた人)が死亡したのに 団体信用生命保険がおりない場合、返済義務は法定相続人が引き継ぎます。とはいえ、その家(所有権)はもらえないのに 住宅ローンの返済義務だけ背負いたい人はいません。

したがって、家を相続した人が住宅ローンを継承するのが一般的。たいていは、それまで一緒に住んでいて「その後も住み続けたい」と希望する配偶者ですね。

ファイナンシャルプランナー(FP)ただし、住宅ローン(分割払いの権利)は相続できません。なぜなら、債務者の死亡で「期限の利益」が消失するからです。

一定の期日が到来するまで、債務(代金の支払い、借金の返済など)を履行しなくてもいい利益。これを「期限の利益」という。住宅ローンの場合、期限の利益を失うと一括返済を求められる。

ただ、金融機関も鬼じゃないので、住宅ローンを引き継ぎたい人が審査で承認されればOK。具体的には、継続して返済していけるだけの 安定した収入が必要でしょう。

家を売った代金で完済(または任意売却)

赤ん坊を抱えてフルタイム勤務はムリ。実家で子育てするから、家を売ったお金で住宅ローンを返せないかしら?

ファイナンシャルプランナー(FP)住宅ローンの残債を超える金額でマイホームが売れるといいですね。期待した買値が付かない場合は、任意売却を考えましょう。

土地と違って、家は時間が経つほど劣化します。とくに新築住宅の場合、中古と比べて広告宣伝費などの割合が大きいので 住み始めた途端に(売却するときの)価値が激しく棄損するもの。

したがって、築浅(新しい)物件ほど「オーバーローン」に陥りやすいのです。

住宅ローンの担保である土地建物の価値(売却代金)より、住宅ローンの借入金額(または残高)のほうが大きい状態。 例:「土地建物の売却代金4,300万円」 < 「住宅ローンの残債5,000万円」

マイホームを買う時に、住宅ローンで諸費用まで借りた人もオーバーローンに注意。最近は、家具や家電の購入費用まで借りられる住宅ローンも登場しました。

オーバーローンだと、不足分の借金を別途準備しなければ 家を売却できません。上記の例だと「5,000万円-4,300万円」で700万円ですね。

住宅ローンを借りるとき、担保である土地建物に対して 金融機関の「抵当権」が設定される。住宅ローンを完済するまで抵当権は外れない。この抵当権を抹消しないと、物件の引き渡しができない。

しかし、住宅ローンを借りている金融機関に「任意売却」を認めてもらえれば、オーバーローンでも抵当権を解除してくれます。

① 任意売却の意向を借入先の金融機関に相談する

② マイホームの査定額を不動産会社から取りつける

③ 査定額を金融機関に伝えて、任意売却を承認してもらう

④ 不動産会社が買主を募集する

⑤ 売買成立→抵当権抹消→所有権移行

⑥ 引越し&新生活スタート

⑦ 任意売却で残った借金の返済開始

ファイナンシャルプランナー(FP)「オーバーローンだ。でも差額のお金を払えない。」そんなときは、すぐに金融機関へ相談しましょう。タイミングが早いほど、任意売却は成功しやすくなります。

ぐずぐずして滞納が続くと 任意売却のチャンスを逃し、あなたのマイホームは競売にかけられてしまいます。

・売却価格が安い(市場価格の約50%~70%が目安)

⇔任意売却なら市場価格で売却できる

・所有者情報が公開される(経済的に苦しいことが知られる)

⇔任意売却なら非公開

・退去日が自分で決められない(守らないと強制退去)

⇔任意売却なら、条件の範囲内で買主と相談できる

ちなみに、私のFP相談では「苦境をご近所に知られずに引っ越しできる」というのが、任意売却を選ぶ 一番の動機になっているようです。

死亡の場合は、相続を放棄する

うちは郊外に注文住宅で新築して日が浅いから、まちがいなくオーバーローンね…。だけど、任意売却で残ったローンを返済していくより、相続放棄したほうがマシじゃない?

ファイナンシャルプランナー(FP)そうかもしれません。ただし、連帯保証人は住宅ローン債務を放棄できないので注意してください。

住宅ローンを借りている人(主債務者)が返済に行き詰まったとき、代わりに返済する義務を負う人。住宅ローンの場合、担保とする土地建物に抵当権を設定するため、原則 連帯保証人は不要。ただし、収入合算やペアローンで借りるケースは例外となる。

連帯保証人でなければ、住宅ローンの相続放棄は可能。その場合、旦那さんが遺した他の財産(預貯金や有価証券など)も一緒に相続放棄されます。

被相続人の権利義務の承継を、相続人が拒否する意思表示のこと。相続が開始したことを知ってから「3か月以内」に、家庭裁判所へ申述書を提出しなければならない。相続放棄すると、その人は「最初から相続人でなかった」ことになる。

もし相続放棄をするなら、すべての相続財産を俯瞰しつつ「マイホームを売却したらプラスか、マイナスか」を計算することが重要です。じぶん一人で判断できなければ、金融機関や専門家からアドバイスをもらいましょう。

まとめ:団体信用生命保険がおりない!という悪夢

数千万円の借金が「ゼロ」になるのか。数千万円の借金を「全額背負う」のか…。

それは、まさに運命の分かれ道。団体信用生命保険が「おりるか」「おりないか」は超重要です。

しかし、住宅購入時は物件や住宅ローンに目を奪われ、団体信用生命保険に無頓着な人が多いのではないでしょうか。

団体信用生命保険がおりないという”悪夢”を現実にしないためには、入口(団体信用生命保険の申込時)が肝心。保障内容を慎重に吟味し、告知書を正確に記入してください。

大事なことを忘れないように、もういちどポイントの復習をして筆を置きますね。

・住宅ローンを借りる前から罹患していた病気。これが直接の死因なら団体信用生命保険はおりない。

・上皮内ガンは悪性新生物ではないため、診断されても団体信用生命保険がおりないことがある。

・住宅ローンを滞納して代位弁済が始まると、団体信用生命保険は解約される。

・健康状態を申告する告知書は「ありのまま」「正直に」記入する。

・イザというとき慌てないために「支払われない条件」を把握しておくとよい。

・住宅ローンの返済が困難になったら、無料のカウンセリングサービスを利用してみる。

・団体信用生命保険がおりないときは、他の保険でカバーできないか確認する。

・住宅ローンは相続できないが、金融機関が認めれば返済を引き継げる。

・オーバーローンで売却できないときは、任意売却を検討する。

・住宅ローンの債務を放棄すると、預貯金などの財産も相続できない。

ファイナンシャルプランナー(FP)最後まで読んでくださって ありがとうございます。FPコラムでは ほかにもお金と生活インフラに関する記事を書いてるので、ぜひチェックしてくださいね!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。