もう50代なのに、目先の暮らしで精いっぱい。老後資金がぜんぜん貯められなくて焦ってるんだけど、どうしたらいいのかしら?

こんな悩みを解決するために、わかりやすく記事を書きました。執筆は相談実績15年以上の現役ファイナンシャルプランナー(FP)が担当しています。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)FPの実務経験で得たエッセンスをギュッ!と凝縮。サクッと読み切れるボリュームです。

それでは早速「50代が老後資金を貯められない理由と、定年後を安心して暮らす方法」をお伝えしていきましょう。

50代で老後資金が貯められない理由

50代でお金を貯められず、老後資金ゼロ

50代で老後資金を貯められていない人って、どのくらいいるのかしら?

ファイナンシャルプランナー(FP)調査結果によると、60歳の4人に1人が老後資金ゼロです。

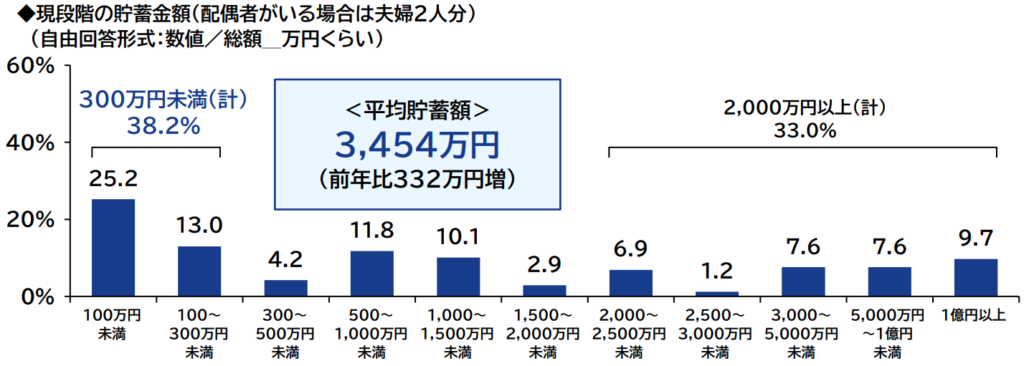

2023年に還暦を迎える人を対象にしたアンケートを見てみましょう。

60歳時点での貯蓄の平均は3,454万円で、前年から332万円も増えています。この数字からは、けっこう貯めている印象を持つかもしれません。

でも、いちばん多いのは100万円未満で25.2%。それを追う100~300万円未満が13.0%と、いっとき話題になった老後資金2,000万円を貯められていない人は、全体の約66.0%と 過半数を占めるんです。

つまり、4人に1人の老後資金はほぼ無い状態。300万円未満まで加えると、3人に1人は老後資金の準備ができていないと言えるでしょう。

なるほど。ちょっと安心したわ。

ファイナンシャルプランナー(FP)いえいえ、それじゃいけません。あまり悲観的になり過ぎない程度に現実を見つめて 今から準備をしてください。

なにしろ、90歳、100歳まで生きるのが珍しくない時代。50代なら、まだまだ人生の折り返し地点ですよね。これから迎える後半戦に備えて、具体的な行動を起こしましょう。本気で取り組めば、まだまだ間に合いますよ。

三大支出がまとめて襲いかかってくる50代

今の生活にぜんぜん余裕がなくて…。こんな状況で 老後資金を貯めるなんて、とてもムリだよ。

ファイナンシャルプランナー(FP)その気持ちはよく分かります。なにしろ50代は人生の三大支出が折り重なる時期なので。

人生の三大支出というのは「住宅資金」「教育資金」「老後資金」です。この3つが同じタイミングでのしかかってくると、家計は相当に厳しくなります。夫婦共働きで頑張っても、やりくりに苦労するのは必然でしょう。

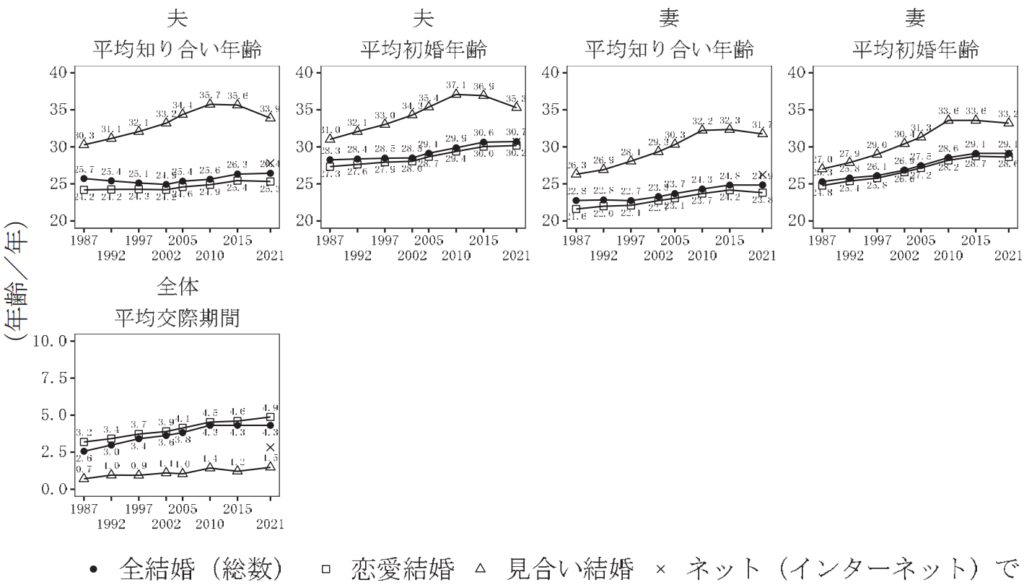

近年、こうした傾向にどんどん拍車がかかっている要因が晩婚化です。

1987年の平均初婚年齢は男性が28.3歳、女性が25.3歳でした。それが2021年の調査では、男性が30.7歳、女性が29.1歳まで晩婚化が進行。その結果、子育てのスタートも遅れることに。

厚生労働省の「人口動態統計」で第一子を出産した母親の年齢を比べると、1985年は26.7歳だったのに、2019年は30.7歳になっています。

ファイナンシャルプランナー(FP)かつては「20代で結婚・出産」というのが一般的でしたが、このパターンが完全に崩れているんですね。

20代で結婚・出産パターンだと、人生の三大支出は「住宅資金→教育資金→老後資金」という具合に ひとつずつクリア。もし多少ダブっても短い期間だったから、なんとか乗り越えられました。

結婚 25歳 → 出産 27歳(夫婦同い年)

① 住宅資金: マイホーム購入 30歳(住宅ローン35年返済で借りる)→65歳で完済♪

② 教育資金: 大学費用 45歳(子18歳)~49歳(子22歳)→子どもが独立し、家計がグッと楽に!

③ 老後資金: 50歳から準備を始められる

いっぽう、パターンが崩れた現在はどうなっているか。こちらも具体例で考えてみましょう。

結婚 32歳 → 出産 35歳(夫婦同い年)

① 住宅資金: マイホーム購入 40歳(住宅ローン35年返済で借りる)→75歳で完済?

② 教育資金: 大学費用 53歳(子18歳)~57歳(子22歳)→子どもが独立する前に 役職定年などで収入減少

③ 老後資金: ほぼ貯蓄ゼロで定年を迎える

まったく事情が違いますよね。人生の三大支出がまとめて襲いかかってくる50代は 教育資金がピークを迎え、住宅ローンもまだ半分残っている状態。とても老後資金を準備する余裕なんてありません。

50代になって焦るものの、老後資金の必要金額が不明

いったい、いくら貯めれば安心して老後を過ごせるのかしら?

ファイナンシャルプランナー(FP)ズバリお答えしたいところですが、必要な金額は世帯によって異なります。

老後資金の基準として、よく使われるのが2,000万円。この数字は家計調査報告(2017年)「高齢夫婦無職者世帯」のデータに基づいています。

収入: 月額 20万9198円(年金など)

支出: 支出 26万3717円(生活費など)

差額の5.5万円が毎月の赤字

→この家計収支で95歳まで生きたら、約2,000万円が足りない

しかし、この「家計調査報告」は毎年少しずつ変わるので注意が必要です。たとえば、新型コロナウイルスの影響を受けた2020年は、約1,000万円の黒字でした。

外出自粛で大幅に支出が減ったという特殊要因ではあるものの、年金だけで老後資金は不足しないことになります。

ファイナンシャルプランナー(FP)老後資金として必要な金額は「収支バランス」で決まるんですね。

老後資金 = 毎月の赤字額 × 12か月 × 30年

30年というのは、65歳から95歳までの期間。男性の平均寿命は約81歳、女性は約87歳なので、男性も4人に1人は90歳まで生きるわけです。

もし老後資金が枯渇したら困りますから、少し長めの95歳まで考えておくと安心でしょう。

病気や介護になったら、もっとお金が必要よね?

病気や介護のほか、認知症や配偶者の死亡など、高齢になると様々な心配事が多くなるもの。予備費として、最低でも800万円くらいは準備しておきたいですね。

老後資金を50代で貯める方法と心構え

収支バランスを制する者は老後資金を制す

長生きするのが怖くなってきたよ…。

ファイナンシャルプランナー(FP)「長生きリスク」なんて言葉もあるほど、その恐怖感は一般的。穏やかな気持ちで暮らせるよう、対策が必要です。

安心して生きていくためには「貯蓄ゼロ」の状態は避けなければいけません。

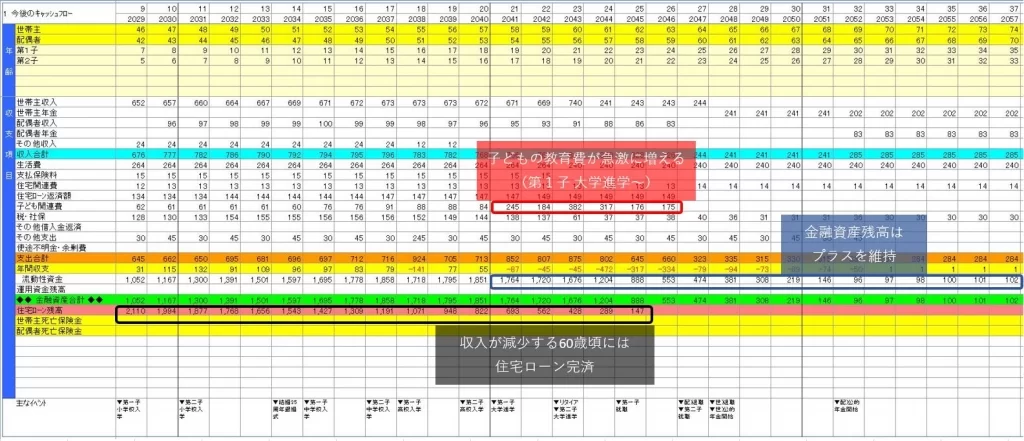

長期の収支を把握するツールは、ライフプランがオススメです。繰り返しシミュレーションすることで、老後破綻を未然に防ぐ方法を見つけられますよ。

人それぞれ、家族構成も違えば ライフスタイルだって異なるもの。ライフプランを作れば、大きい支出を伴うイベントの有無、そのタイミングを確認できるので、計画的に備えられるようになります。

【ライフプランのキャッシュフロー表】

これから本格的にやってくる超高齢化社会は、まだ誰も経験したことがありません。そんな時代をボーっとして迎えたら、お金が足りなくなって困窮する可能性じゅうぶん。

ライフプランで問題点を抽出したら、解決方法を考えられます。毎月の赤字が多いなら、支出を減らせばいい。それでも追いつかないなら、定年でリタイアせずに働くべき。そういうことです。

さもなければ、老後資金のために大金が必要になります。それができても、預金通帳の残高が減り続ける生活はツラいもの。お金にびくびくしながら、精神的に不安定な日々を過ごすのはイヤですよね。

いっぽう、(老後生活の)収支バランスが取れていれば、基本的に老後資金の準備は不要。もしものときの余裕資金だけ貯蓄しておけば充分でしょう。

固定費の見直しで支出をダウンサイジング

節約って疲れちゃうし、気分が滅入るから苦手なのよね。

ファイナンシャルプランナー(FP)日々の努力を要する節約は、ストレスが溜まるもの。それより、固定費をチェックしてください。いちど見直せば効果が持続するので、ずーっとラクですよ。

支出削減の第一歩は固定費の見直し。他のサービスと比較検討するのは 少々面倒かもしれませんが、その見返りはじゅうぶん期待できます。日々の細かな節約より だんぜん手間いらずで、ズボラな人でもかんたんに継続できるでしょう。

固定費で代表的なものは、電気・ガス料金、通信料金、生命保険・損害保険など。比較する方法を、いくつかご紹介します。

【電気・ガス料金】

「電気・ガス料金比較」(価格ドットコム)で確認。都市ガスやプロパンガスにも対応。

【通信料金(家のネット接続、スマホのプラン)】

「インターネット回線|料金比較」(価格ドットコム)で確認。家のネット~Wi-Fiモバイル回線まで網羅。

「スマートフォン料金プラン比較」(価格ドットコム)で確認。大手キャリアだけでなく格安SIMも比較。

【生命保険・損害保険】

→「ふくろうの保険Navi」に相談。ファイナンシャルプランナー(FP)が無料でアドバイス。

それから、住宅ローンも大きな固定費ですね。重い腰を上げるために、具体例で考えてみましょう。

| 返済中の銀行 | 借り換える銀行 | 差額 | |

| 借入額(ローン残高) | 3,000万円 | 3,000万円 | 0円 |

| 金利 | 1.2% | 0.148% | 1.052ポイント |

| 月々の返済額 | 99,272円 | 85,202円 | ▲14,070円 |

| 年間の合計返済額 | 1,191,264円 | 1,022,424円 | ▲168,840円 |

| 30年の総返済額 | 35,737,974円 | 30,887,597円 | ▲4,850,377円 |

住宅ローンが毎月 1万4千円も抑制できれば、家計収支は大きく改善。50代で30年も返済期間が残っている人は稀ですが、「完済まで10年かつ(借り換えの)金利差が1%以上」あれば、借り換えの効果が見込めます。ぜひ積極的に検討してください。

公的年金は、老後生活を支える大黒柱

老後にもらえる公的年金って、たいして役に立たないんでしょ?

ファイナンシャルプランナー(FP)とんでもありません。公的年金は老後生活を支える大黒柱です。

老後のお金としては、公的年金がもっとも重要。年金制度の持続性を不安視する人もいるようですが、それは杞憂です。

公的年金制度の責任を果たさなければならない政府には、徴税権があります。もし年金受給者にお金を払えないような状況に陥るなら、国民から税金を徴収すればいい。

増税は歓迎されませんが、公的年金制度が破綻するよりマシ。だから、今まで払ってきた年金保険料がムダになることはありません。安心してください。

では、どれだけ公的年金が頼りになるのか? 先述した家計調査の数字を使ってご説明しましょう。

【もし、公的年金がなかったら…】

月額の消費支出=26万円 → ×12か月=年額 312万円 → ×30年=老後の支出9360万円

(1億円弱という途方もない大金を準備しなければならない)

【公的年金を受け取れると…】

年金受給額(月換算)20万円 → 20万円×12か月×30年=7200万円

老後の不足は約2000万円(=9,360万円ー7,200万円)で済む

ファイナンシャルプランナー(FP)このように、公的年金はとても力強い存在です。また、年金のような定期収入は、老後生活に大きな安心感をもたらしてくれます。

公的年金は「一生涯受け取れる」のが素晴らしい。あなたの年金は、どんなに長生きしても枯渇しません。

会社員や公務員が加入する厚生年金は、掛け金を払っている月数に応じて厚生年金(の年金額)が増えていきます。最長70歳まで加入できるので、できるだけ長く働いたほうが有利です。

フリーランスや自営業の人は、国民年金の「任意加入」や「国民年金基金」を活用して、もらえる年金額を増やしましょう。さらに、年金の「繰り下げ受給」も併用すれば効果が大きくなりますよ。

まとめ:50代は老後資金を少しでも準備しよう

寿命が延びたぶん、健康で動き回れる時間も長くなっています。長生きを「コスト」と捉えて嘆くより、長寿をもっと謳歌してみませんか?

老後資金は現役時代に貯めるのが理想だけど、どうしても無理なら 定年後に貯めたっていいんです。もし あなたが50代なら、まだ ぜんぜん大丈夫。いますぐ老後資金の準備にとりかかりましょう。

大事なことを忘れないように、もういちどポイントの復習をして筆を置きますね。

・50代で老後資金を貯められず、60歳の4人に1人が ほぼ貯蓄ゼロ。

・人生の三大支出が折り重なる50代。老後資金を貯めるのは至難の業。

・老後資金として必要な金額は「収支バランス」で決まる。

・ライフプランを使って老後の収支をシミュレーションする。

・固定費の見直しが、家計収支を継続的に改善させる。

・公的年金は一生涯受け取れる。まるで、お金を引き出しても残高が減らない“魔法のATM”。

ファイナンシャルプランナー(FP)最後まで読んでくださって ありがとうございます。FPコラムでは ほかにもお金と生活インフラに関する記事を書いてるので、ぜひチェックしてくださいね!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。