「妊娠中だと住宅ローンを借りられない」って言われたの…。どうしたらいいのかしら?

こんな悩みを解決するために、わかりやすく記事を書きました。執筆は相談実績15年以上の現役ファイナンシャルプランナー(FP)が担当しています。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)妊娠中の女性が住宅ローンを断られるケースは珍しくありません。でも大丈夫、解決する方法は ちゃんとありますよ。

本記事では、妊娠中の女性が住宅ローンを借りにくい理由や、「出産→復職リスク」の対処法、さらに 妊娠中でも住宅ローンを借りられる方法を紹介します。

それでは早速、FP相談の実務で得たエッセンスをお伝えしていきましょう。

妊娠中の女性が住宅ローンを借りにくい理由

なぜ、妊娠中だと住宅ローンを借りるのが難しくなるのでしょう?

対策を考えるには、その理由を知るのが近道です。詳しく解説していきますね。

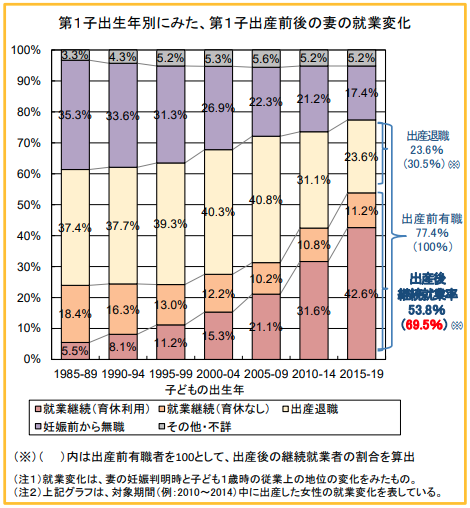

統計からみる出産後の離職率

育休後は職場に戻るつもりだったけど、結局やめたわ。今はひとまず専業主婦よ。

ファイナンシャルプランナー(FP)ひと昔前に比べれば「出産退職」は減りました。それでも約3割の人は、第一子出産を機に 仕事を辞めてしまいます。

下のグラフを見てください。「出産後継続就業率」は年々増加。とくに直近20年は顕著で、出産前に仕事をしていた人の約70%が復職している状況です。

こうした変化は金融機関も知っているでしょうが、住宅ローンの審査で「妊娠」が不利になる状況は あまり変わっていません。

FP相談に来た人の中には、「妊娠中の場合は審査を受け付けられない」と言われた人もいました。でも、ここまでハッキリ回答してる金融機関は良心的で、理由を告げず やんわりと断られるケースが多い印象です。

ただし、一方的に金融機関を責めるわけにもいかないでしょう。そのまま退職の場合、住宅ローン返済が苦しくなるのは確実ですから…。

団体信用生命保険の審査が通らない

妊娠してることを申告したら、団体信用生命保険の審査に落ちたわ。そのせいで 住宅ローンまで借りられないなんて!

ファイナンシャルプランナー(FP)最新の医療技術を駆使しても、妊娠・出産のリスクはあります。納得できないかもしれませんが、他の方法を考えましょう。

統計を確認すると、出産(出生+死産)10万人あたりの妊産婦死亡率は2.5でした(2021年)。その推移をご覧ください。

.png)

1)出産(出生+死産)10万について。【スマホはタップして拡大】

医療技術の進歩によって、出産リスクが減っているのが分かりますね。それでも死亡率をゼロにするのは難しい…。

というのが理由だと思いますが、妊娠中だと団体信用生命保険に加入できないケースは確かにあります。

その場合は ワイド団信の利用を考えてください。

・団体信用生命保険に比べて、引受け条件が緩和されている

・健康状態に不安のある人も、加入できる可能性がある

・団体信用生命保険に金利が上乗せされている

・保障内容は基本的に団体信用生命保険と同じ

ファイナンシャルプランナー(FP)ワイド団信で加入できる可能性がある主な症例をご紹介しましょう。

| カテゴリー | 症例 |

| 代謝異常による病気 | 糖尿病、高尿酸血症・痛風、脂質異常症(高コレステロール血症・高脂血症)など |

| 心臓・血圧の病気 | 狭心症、不整脈、心筋梗塞、心房細動、心臓弁膜症、高血圧症、期外収縮、血栓性静脈炎(静脈血栓症)など |

| 脳の病気 | 脳卒中(脳梗塞・くも膜下出血・脳出血)、てんかん、脳動脈瘤、ギランバレー症候群など |

| 精神・神経の病気 | うつ病、適応障害、自律神経失調症、神経症、パニック障害、不安障害、不眠症など |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、逆流性食道炎、クローン病、胃潰瘍、大腸ポリープ、十二指腸潰瘍など |

| 肝臓・胆道・膵臓の病気 | 肝炎、ウイルス肝炎(B型肝炎・C型肝炎)、脂肪肝、肝機能障害、胆嚢ポリープ、胆石など |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、結核、肺血栓塞栓症、睡眠時無呼吸症候群など |

| 目・耳・鼻の病気 | 網膜剥離、緑内障、白内障、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | 甲状腺機能低下症、バセドウ病(甲状腺機能亢進症)、関節リウマチ、全身性エリテマトーデス、橋本病など |

| 血液・造血器の病気・異常 | 赤血球・白血球の数値異常、貧血など |

| 妊娠・女性特有の病気 | 妊娠、卵巣嚢腫、子宮頸部異形成、子宮筋腫、子宮内膜炎など |

ちゃんと「妊娠」も対象になっていますね。

ただし、ワイド団信は一部の金融機関でしか扱っていないのが難点です。もし妊活中に住宅ローンを申し込むときは、ワイド団信を扱っている金融機関から優先的に検討しましょう。

もし 団体信用生命保険の審査に落ちたとしても、すぐにワイド団信に切り替えられるから、時間と労力がムダになりませんよ。

銀行は厳しい規律に従う。つまりルールが古い?

友人は妊娠中でも住宅ローンを借りられたのに、私はダメだったの…。いったいナゼなのかしら?

ファイナンシャルプランナー(FP)ご友人とあなたで、住宅ローンを申し込んだ銀行が異なりませんか? じつは金融機関によって、妊娠の対応が全然違うんです。

ここから書くのは、私が15年間のFP相談で感じていることです。 金融機関が公表していることではないので、あらかじめご了承ください。

本記事は「FPコラム」なので、ちょっと自由にしゃべらせてもらいます。

一部の金融機関には「妊娠中の住宅ローン申し込みは取り扱わない」というルールがある(と 私は思っています)

なぜなら、そのくらい徹底しているんですね。それまでトントン拍子で話が進んでいたのに、「妊娠」の事実を知ったとたん、暗い表情になる銀行員。このパターンを過去に何度も見てきました。

公務員や大企業勤務など、金融機関のほうから「(住宅ローンを)借りてください」と言われそうな人でも、結果は同じ。たとえ、担当の人が「なんとかしてあげたい!」と心の声を上げたって、ルールだからどうにもならないのでしょう。

銀行員がバラバラの判断をし始めたら、収拾がつかなくなってしまいます。だからルールがあるのは当然。厳しい規律に従うのが銀行という組織です。

とはいえ…。

そのルールが古すぎやしないか?

出産後継続就業率は約70%まで上がり、妊産婦死亡率(10万人あたり)は2.5まで下がったのに…。昔のままじゃおかしいでしょ?

こんな疑問が、私の頭の中をグルグル渦巻きます。

しかし、最近は柔軟な対応をしてくれる金融機関が増えてきました! きっと、私と同じ疑問を持った人が 金融機関の内側からルールを変えてくれたのでしょう。

この流れがどんどん広がるといいですね。妊娠中の女性に優しい社会。きっと、住宅ローンの分野でも実現すると期待しています。

妊娠中の女性は住宅ローンを借りないほうがいいのか?

妊娠中の女性に対して、金融機関が住宅ローンの貸し出しを渋る理由がわかりました。

客観的に見て「出産→復職が上手くいかず、住宅ローン返済が苦しくなる可能性」は認めざるを得ません。では、計画中のマイホーム購入はあきらめたほうがいいのでしょうか?

ここからは、FP相談でお聞きしたリスクと、その対応策を見ていきましょう。

想定外の事態に対応できる?

ウチの子は保育園に入園できなかったの。そのせいで私が職場復帰できず…。旦那の収入だけじゃ、住宅ローンを返済していけるか不安だわ。

ファイナンシャルプランナー(FP)妊娠中の女性に住宅ローンを貸さない金融機関は、こうした事態まで想定しているのかもしれません。

これは本当によく受ける相談。いわゆる「待機児童」ですね。育休終了後 すぐに復職したい人は、事前に入念な計画を立てておきましょう。

【二次募集に応募する】

・募集人数が定員割れしたり、急な転園で空きが出ると追加募集が行われる(二次募集)。

・自治体の公式Webサイトに告知される場合がある。

【認可外保育園を探す】

・認可外の保育園は、年度の途中でも入れる可能性が高い。

・認可外保育園に預けたことがある子は、認可保育園に入りやすくなる。

→いったん認可外保育園に入れて、次年度の4月から認可保育園に入れる。

【在宅勤務ができないか相談してみる】

・職種によるが(保育園が決まるまでの)一時的な勤務形態の変更なら承諾してもらえることもある。

【育児休暇の延長申請をする】

・育児休業は原則1年間だが、子どもが1歳6カ月に到達する前日までに保育園へ入れないときは、2歳に到達する前日まで延長できる。その期間は育休手当も継続して受給可能。

【ベビーシッターを利用する】

・ベビーシッターの利用実績が翌年度の入園選考で加点される自治体もある(事業者の受託証明書が必要)。

・概ね0歳から預かり可能 → 認可保育園に入れるまでの”つなぎ”として利用する。

そのほかにも、私のFP相談では こんなケースがありました。

・元気な赤ちゃんを出産したものの、母体の調子が悪い(回復の目途が立たない)。

・赤ちゃんが可愛くて仕方ない。かけがえのない時間を一緒に過ごしたくて退職。

・先天性の障害を持った子が生まれた。自分が面倒を見るしかなく 復職を断念。

・職場復帰したがフルタイムは無理。時短勤務のせいで収入が大幅に減少。

「想定通りにいかないのが人生」とも言えますが、どんな時でも慌てずに対処できるのが理想です。

備えあれば患いなし。このまま読み進めて、できるだけの準備をしておきましょう。

優先順位を決めると判断に迷わない

妊娠中がダメなら、出産後に住宅ローンを借りたほうがいいのかな?

ファイナンシャルプランナー(FP)マイホーム購入と出産。そのタイミングで迷う人は多いです。そんなときは、夫婦で「優先順位」を話し合ってください。

子どもが生まれる前に家を買おうと準備を進めていたら、妊娠がわかった。そんなとき、あなたならどうしますか?

出産で家計の状況が大きく変わる可能性もあるので、そのまま強引にマイホーム購入を進めるのが正解とは限りません。

私のFP相談では、次のような「メリット」と「デメリット」を説明しながら、いちど冷静になってプランを練り直していただきます。

① 第一子出産前(妊娠中)にマイホーム購入

【メリット】

・賃貸より良質な住環境で(最初から)子育てができる。

・(出産までに入居できれば)夜泣きで近所迷惑にならない。

・住宅ローン返済が早い時期に終わる。

【デメリット】

・住宅ローンを借りるのが難しい。

・身重の体だと、家づくりや引っ越しの準備が大変。

・家族構成の予想が外れるかもしれない。

(例)残念ながら流産してしまい、その後は子宝に恵まれず。

→ 子ども部屋は不要だった。子育て環境(学区など)にこだわらず、利便性を重視すればよかった。

② 第一子を出産してすぐにマイホーム購入

【メリット】

・住宅ローンを借りやすい。

・ある程度、家族構成が決まっている。

【デメリット】

・突然の発熱など保育園から呼び出しがあるため、奥さんの収入が安定しない(時短勤務やパート)。

・その後の家族構成は、予想が外れるかもしれない。

(例)子ども部屋を2つ作ったが 二度目の妊娠が双子。

→ 子ども部屋の配分が不平等になった。

③ 子どもが小学校入学の頃にマイホーム購入

【メリット】

・家族構成が ほぼ確定している。

・子育ての手間が少しずつ軽減されてくる。

→ 復職した奥さんの収入が安定する(時短で働いていた人もフルタイムに)

→ 出産退職していた場合も、再就職する人が多い

【デメリット】

・賃貸用物件は(分譲マンションや戸建てより)防音性能が低いことが多い。

→ 子どもが駆けまわったり 大声を出すたびに、階下や隣室を気にしてビクビクする。

・住宅ローン完済時期が遅くなって、老後生活に悪影響を及ぼす。

(マイホーム購入までの間に、頭金を貯められればOK)

それぞれのご家庭によって、さまざまな事情や考え方があるもの。もちろん、優先順位だって違います。

しかし、夫婦間で足並みが揃っていないと、悲惨な結果を招くかもしれません。最悪、離婚に至るケースもありますから、どんなに忙しくても「話し合い」を軽視しないでくださいね。

バックアッププランを用意しよう

夫婦で話し合いをしても「マイホームの価格」「子どもの数・進路」で家計の収支がどうなるのか、具体的に見えないと結論が出ないわ。

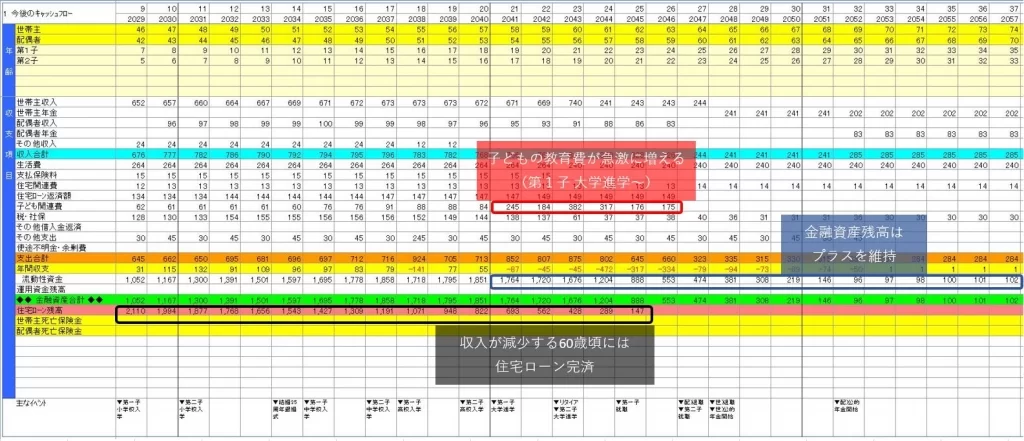

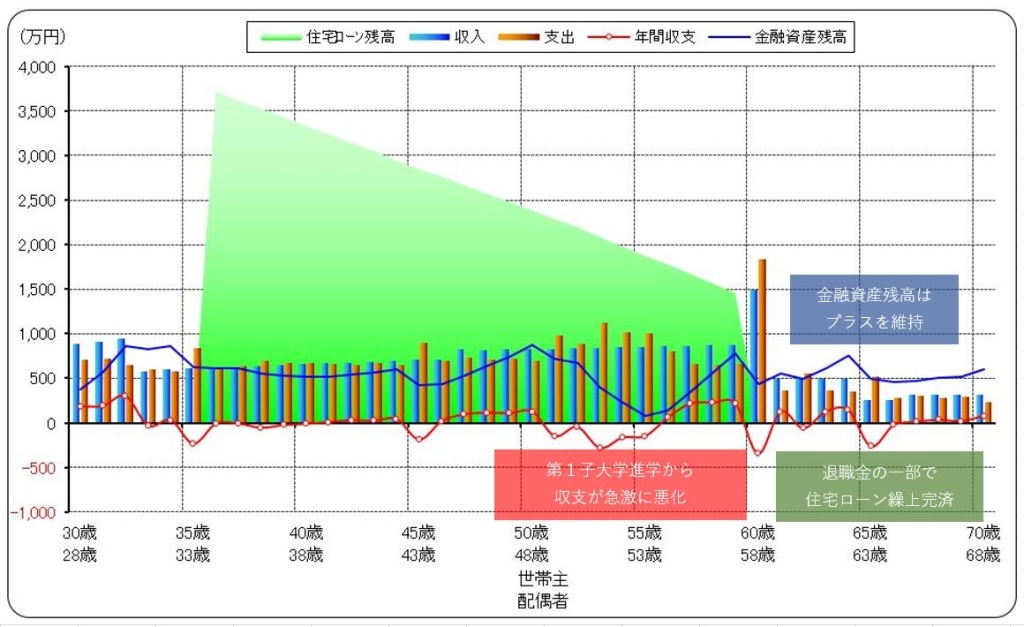

ファイナンシャルプランナー(FP)そんな時に役立つのがライフプランです。いろんなパターンをシミュレーションしておけば、それが”想定外の事態”に備えたバックアッププランになりますよ。

人それぞれ、家族構成も違えば ライフスタイルだって異なるもの。ライフプランを作れば、大きい支出を伴うイベントの有無、そのタイミングを確認できるので、計画的に備えられるようになります。

【ライフプランのキャッシュフロー表】

私のFP相談では、キャッシュフロー表をグラフ化したもの(下の画像)をお見せしながらアドバイスします。

バックアッププランを用意してけば、計画通りにいかなくても 慌てることがありません。たとえば、こんな感じです。

【保育園に入園できなかったとき】

・収入減:職場復帰した場合と比べて月〇万円

→1年で住宅ローンの返済が行き詰まるな…。

★バックアッププラン

・支出増:ベビーシッターに月〇万円(職場復帰で収入を確保)

→子どもが3歳までは貯金が底をつかずに済む。それまでに保育園へ入れよう

【子ども1人の予定が2人になったとき】

・支出増:小学校から高校まで公立、大学は私立文系でトータル〇,〇〇〇万円

→マイホームの価格は5,000万円以内に抑えても、子どもが大学2年時に家計が破綻するな…。

いつでも転職したり、副業を始められるよう、スキルを身につけておこう。

★バックアッププラン

・第2子誕生から副業収入 月〇万円

・10年後まで5%ずつ増やして、その後10年維持するとトータル〇,〇〇〇万円 → 増えた支出を賄える

さまざまな変化に耐えられるよう、できるだけ多くのバックアッププランを用意してくださいね。

ライフプランを無料で作る方法は、こちらの記事↓で紹介しています。

妊娠中の女性が住宅ローンを借りる方法

夫婦で話し合いをした結果、やっぱりマイホーム購入を進めたい。バックアッププランも用意したから、想定外の事態にも対応できる。

こうなったら、いよいよ住宅ローンを借りるために行動を開始しましょう。

FP相談での実例を交えつつ、具体的な方法をお伝えしていきます。

勤務先に証明書を発行してもらう

「育休後に職場復帰できる」って、銀行に理解してもらえばいいのよね?

ファイナンシャルプランナー(FP)それには「育児休業証明書」が有効です。勤め先で発行してくれますから、取得しておきましょう。

金融機関は「育休後に復職できて、安定した収入を得られる」ということが客観的にわかると、住宅ローンの融資に前向きになってくれます。

具体的には、次の書類を用意してください。

① 育児休業証明書

② 復職後の年収見込証明書

③ 産休、育休を取得する前の収入証明(源泉徴収票、確定申告書)

※③の代用として

「休暇取得前(直前3カ月分)の給与明細」 + 「産休、育休を取得する前(直近1年分)の賞与明細」

ちなみに、育児休業証明書について 所定の様式を用意している金融機関はないようです。勤務先に作成してもらう際には、金融機関の求める要件を伝えましょう。

【表題】:「育児休業証明書」または「育児休業取得証明書」

【育休取得者】名前、生年月日または住所

【育休期間】(○○~○○)

【その他】発行日付、発行者名、会社名、社判

妊娠中の女性に優しい住宅ローンを選ぶ

妊娠中の女性に優しい住宅ローンとか、あったらいいな

ファイナンシャルプランナー(FP)ありますよ。具体的な商品をいくつかご紹介しましょう。

【むさしのロング・エスコート】

・女性専用商品(65歳6カ月以下)

・変動金利、期間選択型固定金利(2年、3年、5年、10年)

・ローン保証料 定額型

・繰上返済手数料 55,000円

★出産・育児で仕事を長期間休むとき、最長で2年間 元金据置できる

★床面積30㎡以上の物件から利用可能(通常は床面積40㎡以上)

★「Club Off」for ロング・エスコート(会員制優待サービス)が5年間提供される

※宿泊施設、スポーツ、レジャー、育児、家事代行サービスなどが優待価格で利用可能

【凛 lin|フラット35(機構買取型)】

・女性専用商品(70歳未満)

・全期間固定金利

・ローン保証料、繰上返済手数料 無料

★融資手数料が(通常のフラット35より)安い

★健康上の理由があれば団体信用生命保険に加入しなくてもOK(金利が0.20%低くなる)

★親子リレー返済の利用可(女性のお子さま限定)

※変動金利や期間選択型固定金利を選べる「凛 next」(就業不能時あんしん保険付き)もある

【フラット35】

・年収の最低基準がない(返済負担率の制限あり)

・全期間固定金利

・ローン保証料、繰上返済手数料 無料

★雇用形態や勤続年数を問わない

★団体信用生命保険に加入しなくてもOK(金利が0.20%低くなる)

共働きや 結婚しない人が増え、マイホームを購入する女性の数は右肩上がりです。

そういった背景から、女性に優しい住宅ローンを開発する金融機関も珍しくなくなり、ラインアップが充実してきました。

今回ご紹介した3商品以外にも、きっと魅力的な商品があるでしょう。地方銀行や信用金庫などを含めれば、金融機関の数は膨大です。ぜひ積極的に調べてください。

ネット銀行でフラット35を借りる

私はネット銀行のフラット35(団信なし)で住宅ローンを借りたんだけど、「妊娠してますか?」なんて聞かれなかったわよ。

ファイナンシャルプランナー(FP)団信の告知書以外に 住宅ローンの手続きで「妊娠」を問う項目を見たことがありません。団信なしのネット銀行なら、そのまま審査をパスするんじゃないでしょうか。

私のFP相談で、妊娠中なのに住宅ローンを借りられた人がいました。理由を聞いたら「団信なしのネット銀行」という回答。”なるほど”と膝を打ったのを覚えています。

推奨するわけではありませんし、ネット銀行が公表しているわけでもないですが、実際にあった話なのでご紹介しておきますね。

・ネット銀行でも団体信用生命保険の告知書では「妊娠」を問われる

・フラット35は団体信用生命保険の加入が「任意」である

・ネット銀行はWeb(もしくは郵送)で手続きが完結するため、一度も顔を合わせない

(余計な質問をされる機会がない)

以上の事実を鑑みると、「ネット銀行+フラット35+団信不加入」という条件が揃った場合、銀行は「妊娠」を知らずに審査を進めることになるでしょう。

質問もされず、記入する箇所もないわけですから、住宅ローンを借りる人に落ち度はありません。

ご参考までに、フラット35を取り扱っている主なネット銀行をピックアップしました。

【住信SBIネット銀行】Web完結OK

契約書の記入&捺印不要。すべてWeb上の手続きで完了

【イオン銀行】Web完結OK

必要書類をアップロード

【楽天銀行】 Web完結 未対応

必要書類を郵送

ネット銀行のメリットやデメリットについては こちらの記事↓に書いてます。興味のある人はチェックしてください。

まとめ:妊娠中でも住宅ローンを借りたいなら リスクをよく考えよう

マイホーム購入の準備中、妊娠がわかって喜んでいたら 肝心の住宅ローンが通らない。これはショックです。

そんなとき、どうにかして住宅ローンを借りようとする気持ちになるのは理解できますが、ここはいったん冷静になりましょう。

出産で家計の状況が大きく変わる可能性も否定できない。もしかしたら、出産を無事に終えて復職するまで、マイホーム購入は待ったほうが良いのかもしれません。

妊娠中でも住宅ローンを借りる方法はあります。周囲の意見に惑わされることなく、将来のリスクを自分の頭で考えて行動してください。

大事なことを忘れないように、もういちどポイントの復習をして筆を置きますね。

・妊娠中に住宅ローンを借りづらい理由の1つは、「出産退職」の可能性があること。

・妊娠中の女性が団体信用生命保険の審査に落ちたときは、ワイド団信を利用する。

・一度くらい銀行で断られても気にしない。妊娠中の対応は金融機関によって全然違う。

・妊娠 出産 保育園(入園)は想定外の事態もあり得る。その時に慌てないよう準備しよう。

・マイホーム購入と出産のタイミングで迷う人は多い。優先順位を夫婦でよく話し合うことが大切。

・バックアッププランを用意しておけば、計画通りにいかなくても慌てない。

・育休後に復職できて、安定した収入を得られる。これを客観的に示す証明書を活用しよう。

・妊娠中の女性に優しい住宅ローンも登場しているので、調べてみると良い。

・妊娠中なのに住宅ローンを借りられた人は、ネット銀行のフラット35(団信なし)を選んでいた。

ファイナンシャルプランナー(FP)最後まで読んでくださって ありがとうございます。FPコラムでは ほかにもお金と生活インフラに関する記事を書いてるので、ぜひチェックしてくださいね!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。