夫をどんなに説得しても、生命保険に入らないの。どうしたらいいの?

こんな悩みを抱えていませんか? 生命保険相談をたくさん受けてきた ファイナンシャルプランナー(FP)が、この記事で とくに重要だと思うポイントを解説していきますね。

「夫が生命保険に入らない理由と対策」を知るには、生命保険の本質を理解することから始めましょう。

これからお伝えする情報に目を通せば「生命保険に対して、夫の心を開かせる」その具体的な方法がわかります。

生命保険に入らない夫。その理由はこれ!

ウチの旦那、生命保険の話をすると不機嫌になるの。なんでかしら?

いますよね、そういう人。わたしもFP相談で遭遇したことがあります。

それまでニコニコしてたご主人が、急に怒り出して口ゲンカが勃発。最後は奥様が泣き出してしまいました。よっぽど保険嫌いなんでしょう。

まれに「死亡」という言葉を極端にイヤがる人もいるんですよ。「万が一のとき」みたいな言い換えで神経をすり減らし、相談が終わったときはグッタリでした。きっと言霊(ことだま)を信じてたんだと思います。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)いろんな人がいて、その理由もさまざま。ここで参考になるアンケートをご紹介しましょう

| 生命保険に入らない理由 | 割合(複数回答) |

| 経済的余裕がないから | 37.6% |

| 生命保険の必要性をあまり感じていないので | 23.7% |

| 保険料が高いから | 16.7% |

| 生命保険についてよくわからないから | 12.9% |

| 健康上の理由や年齢制限のため加入できないので | 10.9% |

| 貯蓄などの他の金融商品のほうが有利だと思うので | 8.6% |

| 加入を勧められたことがないので | 7.3% |

| 公的年金や公的医療保険、公的介護保険など国の社会保障があるので | 7.1% |

| 自分に合った生命保険商品がないので | 4.9% |

| 生命保険が嫌いなので | 4.0% |

| 退職金や企業年金など会社の保障(福利厚生)があるので | 2.6% |

| 配当金が少ないから | 1.6% |

| その他 | 8.5% |

| 特に理由はない | 16.4% |

| わからない | 2.7% |

いちばん多い「経済的余裕がないから」と3番目の「保険料が高いから」を合計すると 54.3%。じつに半数以上の回答者が保険料負担を理由に挙げているわけです。

保険料を払い続けるのって、けっこう重荷に感じるわよね

そのほか「生命保険の必要性をあまり感じていないので」は定番。そもそも、ふつうに生活していて 生命保険に入ってないから困る、という場面は少ないでしょう。

巷に保険ショップがたくさんあって 気軽に無料相談できるのに、「生命保険についてよくわからないから」も多いですね。たしかに保険商品は数が膨大だし、そもそも 仕組みが分かりにくいのかもしれません。

ファイナンシャルプランナー(FP)では、上位の理由について詳しく見ていきましょう

生命保険に払う保険料がもったいないから

人は必要性を感じなければ、どんなに安くても(それが1円でも)お金を払いたくないもの。もし、あなたが経済的に余裕がない生活をしていても、じぶんにとって本当に必要だと思えば 納得して財布のひもを緩めるでしょう。

保険料の高い(安い)は、あまり関係ありません。「保険料が高いから生命保険に入らない」という人も、やはり相応の価値が得られないと判断したわけです。

「生命保険の必要性」については次章および後半でお伝えするとして、ここでは「保険料」についてお話しますね。

ファイナンシャルプランナー(FP)FPって、ご相談者の方から“思わぬ気づき”をもらうことがあるんです。エピソードをひとつご紹介させてください。

小さなお子様が2人いらっしゃる世帯で、死亡保障が足りないのに 生命保険は未加入でした。その説明をしていたときです。ご主人からこんな質問を受けました。

じゅうぶん保険料は払ってるでしょ? 毎月、給料から天引きされてるよ。

なるほど。社会保険料も たしかに「保険料」。万が一のときに支払われる遺族年金など 公的保険の説明はしていましたが、それが ご主人の頭の中で“天引きされている社会保険料”と結びついていなかったようです。

“目から鱗が落ちた”とは、まさにこのことで、これ以降 保険料のアドバイスをするときは 社会保険料もセットでお話するようになりました。ご相談者からは好評をいただいており、このときのご主人には とても感謝しています。

ちなみに、社会保険料が どのくらい高いかというと…

健康保険組合連合会は、2023年度における健康保険の平均料率が9.27%になる見通しだと発表。この健康保険に介護保険料と年金保険料をあわせると、保険料率は29.35%。これは過去最高の水準で、今後も高止まりか さらなる引き上げの公算が強いと見込まれている。

ファイナンシャルプランナー(FP)なんと、収入の3割が社会保険料で天引きされている。「これ以上(生命保険に)保険料を払うなんてもったいない」と考えるのは自然です。

社会保険料は 公的保険制度から徴収されます。民間保険と違って「加入するかどうか」は選べないから、いくら保険料が高くても がんばって納めるしかありませんよね。

ただ、意外に公的保険の中身を知らない人もいます。ぜひここで、民間保険との比較に目を通しておきましょう。

| リスク | 公的保険制度等 | 主な民間保険 |

| ケガ・病気 | 公的医療保険 医療費助成制度 | 傷害保険 医療保険 がん保険 等 |

| (業務上・通勤途上の)ケガ・病気 | 労災保険 | 労働災害総合保険 等 |

| 老齢 | 公的年金(老齢年金) | 個人年金保険 等 |

| 死亡 | 公的年金(遺族年金) | 死亡保険(終身・養老・定期)等 |

| 介護・認知症 | 公的年金(障害年金) 公的介護保険 等 | 介護保険 認知症保険 等 |

| 障害 | 公的年金(障害年金) 自立支援医療 障害福祉サービス | 身体障がい保険 所得補償保険 就業不能保障保険 等 |

| 失業 | 雇用保険 |

生命保険の必要性を感じないから

入院したことないし 持病もないから、生命保険は必要ないでしょ?

あなたと家族が健康で、家を買うとか 子どもが生まれたとか 大きなライフイベントに直面していなければ、生命保険のことなんて考えないでしょう。

ファイナンシャルプランナー(FP)だから、生命保険の必要性を感じないのは当たり前です。

たとえば、生命保険に入ると毎年10月~11月に生命保険料控除が送られてきます。これを会社に提出すれば年末調整で少しだけ税金が戻ってくる。そんなときには「ちょっと得したかも?」って思うかもれません。

でも、生命保険に入らないと困ることって、平穏な日々を送ってるかぎり、まずありえないですよね? そのくらい必要性を感じにくいのが生命保険なんです。

晴れた日に雨傘を買うようなもの

ファイナンシャルプランナー(FP)生命保険に入るのを、こんなふうに喩えた人がいました。うまいこと言いますよね。

「今日はいい天気だな~。そうだ、雨傘買いに行こう!」とはならない。そんな日に雨傘売場を訪れるのは「持ち傘が壊れたから買わなきゃ」と思ってた準備周到な人か、雨傘マニアくらいでしょう。

つまり、自分からすすんで生命保険売場(保険ショップ)に来るのは、生命保険に入ってないと(経済的に)痛い思いをするのを知っている人か、生命保険マニアくらいだということ。

一般にはあまり知られていませんが、勧められてもいないのに保険に入りたがることを「逆選択」と呼んで保険会社は敬遠します。

じぶんは「保険事故の発生する確率が高い」ことを知っている人が、保険に入ろうとすること。たとえば、すでに体の異変を感じている人が 急いで生命保険に入っておこうとするケースが該当する。

実に不思議な商品ですよね、生命保険って。だから生命保険の営業パーソンは大変。なにしろ、必要性を感じない人に「もしかして、私にも必要?」って 気づいてもらうところから始まるんですから。

ファイナンシャルプランナー(FP)そんなことを理解すると「生命保険 不要論」が根強いのも頷けます。サラッとその主張を見てみましょう。

【堀江隆文さん(ホリエモン)】

・自分の死後のことは知ったことではない。

・確実に胴元が儲かるギャンブル商品だから。

【西村博之さん(ヒロユキ)】

・日本は国民皆保険で健康保険制度が充実しているから。

【勝間和代さん(著述家、評論家、公認会計士)】

・長寿化で、保険金をもらう頃には 子どもの年齢は50~60歳だから、終身保険はいらない。

・入るなら掛け捨ての低減型。

有名人の言葉は、説得力があるわね!

たしかに、影響力ある方ばかりです。いわゆるインフルエンサー。FP相談でも、こういった有名人の言葉を引用されることが増えました。

どれも真実を言い当ててると思いますが、「相互扶助」という 生命保険の主旨を踏まえると、少し違った見方ができるでしょう。

「一人は万人のために、万人は一人のために」という考え方。たくさんの人が集まって少しずつお金を出し合う。すると、大きな共有財産が準備できる。誰かが病気になったり 死亡したときには、その共有財産から 大きなお金を出すことで助け合う仕組み。

自分が経済的に支えてあげたい家族がいる。だから自分に“もしも”のことがあっても困らないようにしておきたい。これが生命保険の基本です。

ですから、そういう人がいなくて 自分の死後に興味がなければ、生命保険に入らないのが正解。

でも「生命保険に入らないと言ってる夫」は違いますよね? 自分に“もしも”があったとしても、あなたのことを支えたいはずです。

そして、生命保険会社という“胴元”が確実に儲からなければ仕組みを維持できないし、そもそも生命保険は 自分が儲けるためのギャンブル商品ではありません。

日本の国民皆保険(公的保険)は、世界にも類を見ない“誇れる”制度。たしかにそのとおりです。だから「自分は公的保険だけでじゅうぶんだ」と思うなら、生命保険(民間保険)はいらないでしょう。

ファイナンシャルプランナー(FP)ただ、公的保険だけでは不安な人もいます。

知人のKさんはバリバリのキャリアウーマンでしたが、働き盛りのアラフィフで乳がんを罹患し、抗癌剤治療に専念するため長期休職中です。

独身なので、公的保険から支給される傷病手当金だけでは 生活の質を落とさなければならかった。治療の選択肢も狭まるところだった、と言ってました。

ちなみにKさんが入っていた生命保険は、ガン保険、医療保険、死亡保険。万が一のときには、生活のサポートをしてくれている2人の弟さんに半分ずつ、死亡保険から払われる保険金を受け取ってもらうことにしています。

公的保険は最低限の保障だものね。自分がガンになったとき、どんな治療生活をしたいか考えてみるわ。

生命保険に対する考え方は人それぞれですが、その必要性については いちど自分のアタマで考えてください。

誰かの主張に乗っかってるだけで「生命保険なんていらない」と結論づけてると、“もしも”のときに後悔します。

ぜひ、こんな話を「生命保険に入らない夫」に投げかけてみましょう。きっと、効果抜群ですよ。

生命保険についてよくわからないから

CMで保険料が3割安くなるとかって言ってたけど、赤字になったら破綻したりしないの? もともとが高すぎるのかな?

そうですね。たしかに生命保険の保険料については、算出の仕組みが複雑でわかりにくいと思います。

厚生労働省が発表する「標準生命表」というデータがあります。これを根拠として、アクチュアリー(保険数理などの専門家)が生命保険の保険料を算出しているんです。

保険料はできるだけ合理的かつ妥当な金額になるように計算されており、もちろん保険会社が破綻することのないように安全率も考慮されています。

ファイナンシャルプランナー(FP)それでも保険会社が破綻しないとは言い切れないので、生命保険契約者保護機構が一定の基準まで保護してくれる仕組みです。

生命保険会社の経営が破綻した場合でも、契約がなくなるわけではありません。「生命保険契約者保護機構(以下、「保護機構」)」により一定の契約者保護が図られます。この保護機構には、国内で事業を行うすべての生命保険会社が加入していて、破綻した生命保険会社の契約を引き継ぐ「救済保険会社」あるいは「承継保険会社」に対して必要に応じて資金援助を行います。

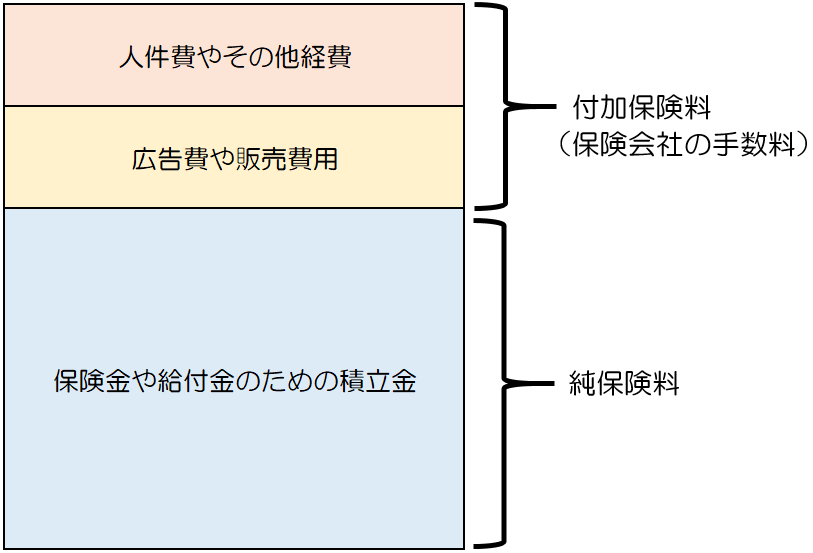

ちなみに、保険料はこんな内訳で構成されていますよ

生命保険料は、純保険料と付加保険料から成り立っています。保障の積立金(運用利率を含む)が純保険料で、ここから保険金を支払ったり、給付金を賄います。

いっぽう保険会社の手数料となるのが付加保険料で、いわゆる保険事業の運営費用として使われます。たとえば人件費やその他経費、広告費や販売費用ですね。

純保険料と付加保険料の割合はどのくらいなの?

残念ながら非公表なんです。それが「保険料って高すぎない?」みたいな批判につながっているのかもしれません。ただし、ライフネット生命だけは公表しているので、興味のある方はチェックしてみてください。

生命保険の話って、よくわからない専門用語が出てくるのよね。

たしかに、生命保険には複雑な専門用語がたくさんあるから難解に感じます。保険の加入や解約、告知くらいならイメージできるかもしれませんが、代表的なところでもこんな言葉が頻繁に使われるんです。

・責任開始日

・契約応当日

・免責期間

・予定利率

・失効

・復活

もちろん、専門用語の説明はパンフレットやホームページを見れば記載されています。でも、その説明の文章がまた読みづらいという意見もあって、なかなか理解できていない人が多いんじゃないでしょうか。

ファイナンシャルプランナー(FP)生命保険でわからないことがあれば、ふくろうの保険Naviにご質問ください。ファイナンシャルプランナー(FP)が無料でお答えします。

あの人が「生命保険に入らない夫」じゃなくて良かった!

前章のなかで、生命保険が「相互扶助」の精神で成り立っていることをお話しました。ただ、そうはいっても 生命保険に助けられた人を目にする機会はなかなかありません。

ファイナンシャルプランナー(FP)ここからは、生命保険の必要性を感じた「FP体験談」をお伝えしていきますね。

仕事中の夫が 突然たおれて救急搬送

A子さんと知り合ったのは、生命保険の見直し相談会でした。当時はお子様が生まれたばかりで、ショッピングモール近くのアパートで3人暮らし。

お子様の誕生で 生命保険の必要性を感じたA子さんは、それまで加入していた共済を解約して、一生涯保障の医療保険に加入。ご主人は収入保障保険と医療保険に入りました。

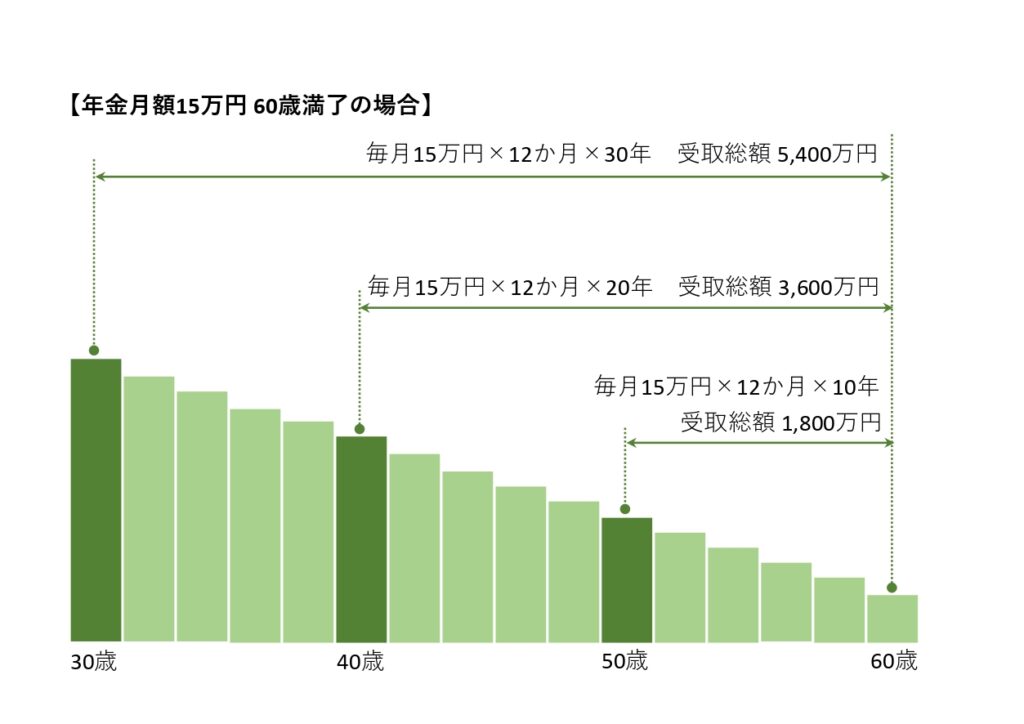

ファイナンシャルプランナー(FP)収入保障保険というのは、定期型の死亡保険の1つです。

これは一般的な収入保障保険の仕組み。保険期間の経過とともに保障額が下がっていくので、保険期間を通じて保障額が変わらない定期保険と比べて保険料が安くなっています。前章で勝間和代さんがオススメしていた保険ですね。

さて、それから6年後のある日、A子さんから連絡が入ります。ご主人が仕事中に突然倒れた。取引先を訪問していた際、オフィスビルのロビーで気を失ったと言うのです。

上司が同行していたことが幸いし、すぐに救急搬送。良いドクターにも恵まれ、命を取り留めました。診断名は脳梗塞。多少、呂律がまわりにくいなどの後遺症はあるものの、1ヶ月後には職場復帰を果たします。

ファイナンシャルプランナー(FP)医療保険の給付金を受け取っていただき、安心していたのですが…。

住宅ローンの融資手続きがストップ!?

しばらくして、再び A子さんから連絡が入ります。住宅ローンの融資手続きがストップしてしまい、困り果てていました。

・マイホームを建てるために土地を購入(住宅ローン)

→ 工務店で建築請負契約を締結

→ ご主人が脳梗塞で倒れる

→ 建物代金を支払うための住宅ローンがストップ!

ファイナンシャルプランナー(FP)経緯はこんな感じでした。いったい、どういうことでしょうか?

住宅ローンの利用者を被保険者とする保険契約で、住宅ローンの利用者が保険期間中に所定の支払事由に該当した場合に、生命保険会社から保険金が銀行に支払われ、その保険金をもって住宅ローンの返済に充当することを目的とする団体保険。

団体信用生命保険に加入するには、健康状態を告知した書類(告知書)を生命保険会社へ提出します。それを見た生命保険会社が加入の諾否を決定するわけですが、直前に脳梗塞で倒れたご主人は「死亡リスクが高い」と判断されて謝絶(保険加入を断られること)となりました。

銀行としては、団体信用生命保険に加入できないと利用者に万が一のことがあった場合、貸したお金が返ってこないかもしれないので、融資をすることができません。

健康状態が悪化 → 住宅ローンが借りられない

ファイナンシャルプランナー(FP)さて、FPとして何ができるか。A子さんご家族の夢を叶えるため、必死に考えました。

加入中の生命保険で銀行に融資交渉

結論から言うと、無事に住宅ローンを借りることができました! 役に立ったのが、以前 ご主人に入ってもらっていた生命保険。そうです、あの「収入保障保険」です。

ファイナンシャルプランナー(FP)もういちど、収入保障保険のイメージ図を思い出してください。

最初の山が大きくて だんだん小さな山になっていく、あの三角形。住宅ローンを毎月返済すると残高が減っていくのと同じカタチですよね?

それに気づいた私は、収入保障保険の設計書を持って A子さん夫妻と一緒に銀行へ同行しました。その際、A子さんには保険証券も準備してもらってます。なにしろ、加入中の収入保障保険が切り札ですから。

収入保障保険の保険金は年金で受け取る方法のほか、ほとんどの商品で「一括受取り」も選択できます。

ファイナンシャルプランナー(FP)銀行との融資交渉はこんなふうに進みました。

【銀行】団体信用生命保険にご加入いただけないお客様にはご融資できません。

【FP】団体信用生命保険と同等の保障が確保できています。〇〇生命の収入保障保険です。

【銀行】しかし、受取人は奥様ですよね。団体信用生命保険の受取人は当行なので。

【FP】でしたら、奥様(A子さん)が連帯保証人になるなら いかがでしょう?

【銀行】なるほど。では、本部に稟議を上げてみましょう。説明資料の作成を手伝っていただけますか?

【FP】もちろんです! ぜひ、よろしくお願いします。

説明資料として、ライフプランのキャッシュフロー表も提出しました。A子さんご夫妻が、ムリなく住宅ローンを返済できる。それを銀行に理解してもらうためのツールとして、とても役に立ったそうです。

稟議の結果、例外的措置のリスク分として金利が0.2%上乗せになりましたが、融資の承認が下りたときは 飛び上がって喜びましたよ。

ファイナンシャルプランナー(FP)いや、ほんとうに嬉しかったです。涙が出ました。

もし、A子さんのご主人が「生命保険に入らない夫」だったら…。そう考えるだけで恐ろしくなります。

その場合、間違いなく住宅ローンの融資は受けられず、土地も売却するしかなかった。もちろん公的保険が役立つ場面ではありません。

晴れた日に雨傘を買ったA子さんご家族に、七色の虹がかかった出来事でした。

まとめ:生命保険に入らない夫だって、不死身じゃない

あなたが、どんなに生命保険に入ってほしいと思っても、「生命保険に入らない夫」を説得するのは大変です。ムリに納得させようとすれば、態度が頑なになるばかりでしょう。

それはまるで、有名なイソップ寓話「北風と太陽」のようです。

でも、この記事で “生命保険の本質”を学んだ あなたなら きっと大丈夫。ちょうどいい機会です。ご主人と一緒に、家族の将来を話し合うところから始めましょう。

生命保険に入らない夫も不死身ではありません。“もしも”のときに愛する家族を守れないことに気づけば、いままでの考えが変わるはずですよ。

最後にもういちどポイントをまとめます。

・生命保険の保険料が高いから入らないのは、相応の価値が得られないと判断した結果

・生命保険に入るのは、晴れた日に雨傘を買うようなもの。

・生命保険は専門用語が多い。わからないときは、プロにどんどん聞いてみよう。

・収入保障保険は、保障のカタチが団体信用生命保険に似ている。

・健康状態が悪化して団体信用生命保険に入れないと、銀行の住宅ローンは借りられない。

・トラブルがあっても簡単にあきらめない。専門家に助けを求めるべし。

ファイナンシャルプランナー(FP)あなたと家族が“もしも”のときに、ちゃんと守られますように!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。