団体信用生命保険の審査に落ちて、住宅ローンの融資を断られたよ。家族はマイホームを楽しみにしてたのに、困ったな…。

こんな悩みを抱えていませんか? 住宅ローンと生命保険の相談をたくさん受けてきた ファイナンシャルプランナー(FP)が、この記事で とくに重要だと思うポイントを解説していきますね。

団体信用生命保険の審査に落ちたって大丈夫! マイホームをあきらめないために「落ちた理由と解決策」を理解することから始めましょう。

これからお伝えする情報に目を通せば「あなたに最適な方法で 住宅ローンのリスクヘッジをする」その具体的な方法がわかります。

団体信用生命保険の審査に落ちた。どうしたらいい?

住宅ローンを借りるとき、多くの金融機関では「団体信用生命保険に加入できること」を融資条件の1つにしています。

でも、生命保険って 健康状態が悪いと加入できないわよね…。

そのとおり。団体信用生命保険を引き受けるのは保険会社ですから、保障に対するリスクで判断されます。

たとえば、「健康診断でオールA評価(指摘なし)の人と、D評価(要再検査)の人では、将来 重篤な疾病を患う可能性が異なるだろう。」 保険会社は、そんなふうに考えるんです。

健康診断の結果が悪いだけでダメなの? どこも痛くないし、ここ3年で病院に行ったのはコロナで高熱出したときくらいだよ。

団体信用生命保険の審査基準はハッキリ開示されていないので、実際に申し込みをしてみないとわかりません。しかし、健康診断の指摘が多いほど加入を断られる確率が高まるのは 間違いないでしょう。

では、健康診断結果以外には、どんなポイントを審査されるのでしょうか?

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)あくまで 私が今までに扱った案件での話ですが、ここでご紹介しておきますね。

【健康状態】

直近5年(または3年)以内の病気・治療・通院・服薬歴、ガン罹患歴、現在の妊娠有無、身体の障害、BMI値(身長と体重を記入→肥満度を算出)など

【職業】

危険を伴う職業ではないか?(たとえば、登山家、プロボクサー、スタントマンなど)

【不正利用のチェック】

反社会的勢力と関わりがあれば、保険に加入できない

団体信用生命保険の審査に落ちた銀行は あきらめて、ほかの銀行で住宅ローンを申し込んだら どうなるの?

ほかの銀行なら団体信用生命保険に加入できるかもしれません。なぜなら、銀行(金融機関)によって扱っている団体信用生命保険の引受け保険会社が違うからです。実際に、判断が微妙な病気などは 異なる結果になった事例があります。

ただし、異なる金融機関が 同じ保険会社の団体信用生命保険を扱っているケースもありますから、事前にWebサイトで確認しましょう。

たとえば住信SBIネット銀行なら、こちらのリンク先です→ 住信SBIネット銀行>団体信用生命保険。画面をずっとスクロールしていくと、いちばん下のほうに「引受保険会社および相談窓口」という項目に“SBI生命保険株式会社”と明記されています。

どこの金融機関も こんな感じで ちょっと見つけにくいかもしれません。でも、辛抱強く探せば 団体信用生命保険のページに必ず表示されているはず。審査に落ちたときは この方法を使ってください。

持病があって薬をもらってるから、何度か保険に入れなかったことがあるの。どこの保険会社でも、団体信用生命保険の審査に落ちるわよね…。

そうかもしれません。しかし、団体信用生命保険の審査に落ちたとしても、住宅ローンを借りる道は残されています。一緒に見ていきましょう。

ワイド団信なら加入できる?

ファイナンシャルプランナー(FP)あなたが住宅ローンを借りようとしている銀行は「ワイド団信」を扱っていますか?

・団体信用生命保険に比べて、引受け条件が緩和されている

・健康状態に不安のある人も、加入できる可能性がある

・団体信用生命保険に金利が上乗せされている

・保障内容は基本的に団体信用生命保険と同じ

具体例として、みずほ銀行のワイド団信(概要)から 説明したいポイントだけ抜粋しました。下の表をご覧ください。

| 適用金利 | 対象ローン商品の適用金利+年0.3% |

| 保障内容 | 死亡もしくは高度障害 |

| 保険料 | 銀行負担 |

| 加入できる年齢 | 51歳未満 |

保険料が「銀行負担」なら、タダってことでしょ。嬉しいね!

残念ながら違うんです。たしかに保険料として徴収されることはないけど、金利を年0.3%上乗せ。これが実質、ワイド団信のコストだと考えられます。

0.3%って言われてもピンとこない…。どのくらい返済額が増えるの?

ちょっとシミュレーションしてみましょう。5,000万円を35年で借りる場合。団体信用生命保険を利用する場合の金利が1.0%だとすれば、ワイド団信は1.3%に上乗せです。結果はこうなりました。

| 団体信用生命保険 | ワイド団信 | 差額 | |

| 借り入れ額 | 5,000万円 | 5,000万円 | 0円 |

| 返済期間 | 35年 | 35年 | ー |

| 金利 | 1.0% | 1.3% | 0.3ポイント |

| 月々の返済額 | 141,142円 | 148,241円 | 7,099円 |

| 年間の合計返済額 | 1,693,704円 | 1,778,892円 | 85,188円 |

| 35年の総返済額 | 59,279,814円 | 62,555,997円 | 3,276,183円 |

35年の総返済額だと、327万円も増えるの?

そのおかげで、住宅ローンが借りられるわけです。保険会社もタダでリスクを引き受けるわけにはいきませんから、リスクに見合う 相応の負担が発生するのは仕方がないでしょう。

ただし、ワイド団信なら どんな健康状態でも加入できるわけじゃありません。病気・ケガ・障害の種類や状況によっては審査に落ちることもあります。また、加入できる年齢の上限も低めです。

団体信用生命保険が そうだったように、ワイド団信の審査基準も非公開。加入できるかどうかは、申し込んでみないとわかりません。

ファイナンシャルプランナー(FP)でも、せめて目安くらいは知りたいですよね。加入できる可能性がある主な症例をご紹介しましょう。

| カテゴリー | 症例 |

| 代謝異常による病気 | 糖尿病、高尿酸血症・痛風、脂質異常症(高コレステロール血症・高脂血症)など |

| 心臓・血圧の病気 | 狭心症、不整脈、心筋梗塞、心房細動、心臓弁膜症、高血圧症、期外収縮、血栓性静脈炎(静脈血栓症)など |

| 脳の病気 | 脳卒中(脳梗塞・くも膜下出血・脳出血)、てんかん、脳動脈瘤、ギランバレー症候群など |

| 精神・神経の病気 | うつ病、適応障害、自律神経失調症、神経症、パニック障害、不安障害、不眠症など |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、逆流性食道炎、クローン病、胃潰瘍、大腸ポリープ、十二指腸潰瘍など |

| 肝臓・胆道・膵臓の病気 | 肝炎、ウイルス肝炎(B型肝炎・C型肝炎)、脂肪肝、肝機能障害、胆嚢ポリープ、胆石など |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、結核、肺血栓塞栓症、睡眠時無呼吸症候群など |

| 目・耳・鼻の病気 | 網膜剥離、緑内障、白内障、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | 甲状腺機能低下症、バセドウ病(甲状腺機能亢進症)、関節リウマチ、全身性エリテマトーデス、橋本病など |

| 血液・造血器の病気・異常 | 赤血球・白血球の数値異常、貧血など |

| 妊娠・女性特有の病気 | 妊娠、卵巣嚢腫、子宮頸部異形成、子宮筋腫、子宮内膜炎など |

上記の病気で 団体信用生命保険の審査に落ちた人は、積極的にワイド団信の活用を検討してください。

でも、ワイド団信は一部の金融機関でしか扱っていないのよね…。

健康状態が不安なら、ワイド団信を扱っている金融機関から優先的に検討しましょう。もし 団体信用生命保険の審査に落ちたとしても、すぐにワイド団信に切り替えられるから、時間と労力がムダになりませんよ。

団信ナシでもOKのフラット35

ワイド団信の審査にも落ちたみたい…。どうしよう?

フラット35なら、団体信用生命保険に加入しなくても住宅ローンが借りられますよ。

・独立行政法人 住宅金融支援機構(旧 住宅金融公庫)が銀行などの金融機関と提携して扱う

・提携先の金融機関は全国300以上

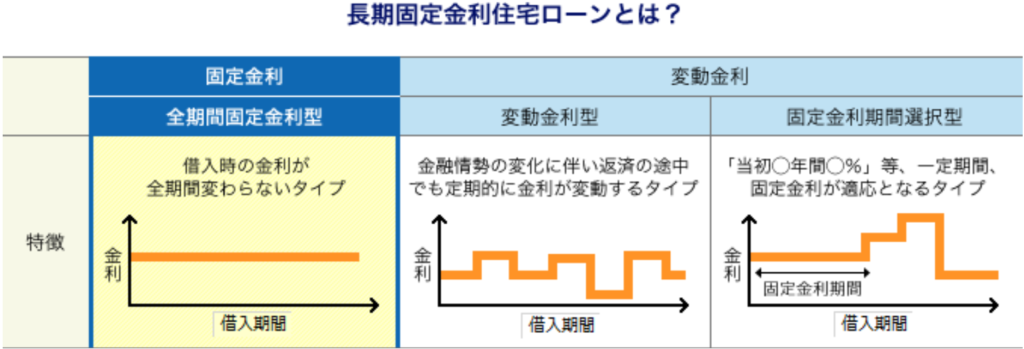

・住宅ローンの金利は全期間固定型

フラット35の住宅ローンは、全期間固定金利のみです。マイホーム購入を変動金利の住宅ローンで検討していた人は、金利が高く感じるでしょう。

金利タイプ別の金利と、フラット35の金利を見てください(2023年11月時点)。

| 金利タイプ | 最低金利 | 最高金利 |

| 変動金利 | 0.169% | 4.949% |

| 固定金利期間選択型(1年) | 0.9% | 2.92% |

| 固定金利期間選択型(2年) | 0.258% | 3.45% |

| 固定金利期間選択型(3年) | 0.318% | 3.65% |

| 固定金利期間選択型(5年) | 0.510% | 4.45% |

| 固定金利期間選択型(10年) | 0.65% | 4.875% |

| 20年固定 | 1.095% | 6.18% |

| 35年固定 | 1.3% | 5.615% |

【フラット35】 借入期間:21年以上35年以下

| 融資率 | 金利の範囲 | 最も多い金利 |

| 9割以下 | 年1.960%~年3.530% | 年1.960% |

| 9割超 | 年2.100%~年3.670% | 年2.100% |

変動金利とフラット35じゃ、ずいぶん金利が違うんだね。毎月の返済額に、どのくらい影響するのかな?

5,000万円を返済期間35年で借りたときの返済額をシミュレーションしてみましょう。変動金利は最低金利、フラット35は融資率9割超の最低金利を採用します。

| 変動金利 | フラット35 | 差額 | |

| 借り入れ額 | 5,000万円 | 5,000万円 | 0円 |

| 返済期間 | 35年 | 35年 | ー |

| 金利 | 0.169% | 2.1% | 1.931ポイント |

| 月々の返済額 | 122,611円 | 168,208円 | 45,597円 |

| 年間の合計返済額 | 1,471,332円 | 2,018,496円 | 547,164円 |

| 35年の総返済額 | 51,496,640円 | 70,942,614円 | 19,445,974円 |

毎月の返済額が、4万円以上 違うのか…。

なぜ、固定金利は変動金利より高いのでしょうか? それには理由があります。まず、金利タイプごとの仕組みを理解しましょう。

全期間固定金利は、借入時の金利が全期間変わりません。つまり、2023年に金利2.1%で35年ローンを借りたら、2058年までずっと金利2.1%のまま。そのあいだも、マーケットの金利は動き続けているわけです。

金利が上がったときも2.1%のままでOKなんて、ずいぶん太っ腹ね?

金利上昇リスクをあらかじめ織り込んでる と考えれば、変動より高い金利も 納得いきませんか?

いっぽう、変動金利はマーケットの変化に伴って定期的に金利が見直されます。借入時は0.169%だった金利が、10年後には3%になっているかもしれないのです。

だったら、全期間固定金利が高いのは 当たり前だよ。

将来の金利が上がるか下がるかなんて、誰にもわかりません。ただ、いまのところ 国内の金利マーケットは超低金利だから、下落余地は小さいです。残るのは「変わらない」か「上昇」ですね。

そう考えると、いま全期間固定金利のフラット35で住宅ローンを借りるのは、 賢い選択と言えるでしょう。

ファイナンシャルプランナー(FP)フラット35の金利を一定期間引き下げてくれる「フラット35S」という制度もあります。

フラット35の利用者が、省エネルギー性・耐震性など 一定の条件をクリアした 質の高い住宅を取得する場合に、金利を一定期間優遇して 引き下げる制度(条件・金利引下げ期間・金利引下げ幅は出典元を参照)

配偶者名義で住宅ローンを借りる

フラット35のメリットはわかったけど、やっぱり金利が気になるなぁ…。団体信用生命保険に入らずに、変動金利で借りる方法はないの?

それなら「配偶者名義で住宅ローンを借りる」というのは、どうでしょう?

冒頭にお伝えしたとおり、フラット35以外の住宅ローンでは 団体信用生命保険への加入が融資条件の1つになっています。いっぽう、フラット35に変動金利はありません。

でも、あなたの配偶者なら 団体信用生命保険に加入して、変動金利の住宅ローンを借りられるかもしれない。そんな選択肢も検討してみてください。

ファイナンシャルプランナー(FP)配偶者に一定の収入があって、金融機関の住宅ローン審査をクリアすることが条件になります。

・配偶者名義で住宅ローンを借りたら、マイホームの所有者名義も配偶者になる

・配偶者名義で住宅ローンを借りたのに、本人以外が返済するときは 贈与にあたる可能性に注意

→年間の贈与額が一定の金額を超過すると、贈与税が課される

審査に落ちたら、団体信用生命保険の代役を探そう

ここまで、団体信用生命保険は「住宅ローンを借りるための条件」としてお伝えしてきました。

しかし、団体信用生命保険には本来、とても大切な役割があります。住宅ローンの審査に目を奪われ、その役割を見失っていませんか?

大きなお金を 長期間に渡って返済していかなければならないのが、住宅ローンです。じぶんに万が一のことがあっても、遺された家族が困らないようにしておきましょう。

なぜ、団体信用生命保険が必要なのか?

「生命保険に入れないと 住宅ローンを貸さない」なんて理不尽じゃない?

FP相談でも、そういう質問が多くて、「任意なら理解できるけど、必須条件なのが納得いかない」と言われます。

・住宅ローンの債務者に万が一のことがあったときのリスクヘッジが団体信用生命保険

・金融機関は団体信用生命保険の保険金で残債(住宅ローンの未返済分)を回収できる

・団体信用生命保険の保険金受取人は債権者(金融機関)になっている

な~んだ、けっきょく金融機関が損しないようになってるじゃない。

たしかにそうですが、同時にご遺族も救われてますよね。もし団体信用生命保険が無かったら、ご遺族が住宅ローンの返済を続けなければなりません。それがムリなら、マイホームを奪われることに…。

「そんな事態はゼッタイに避けたい」、「自分が万が一のときにも家族を守りたい」、団体信用生命保険には、そんな想いも詰まっているわけです。

だけど、死亡保障の定期保険には もう入ってるんだよなぁ…。

それなら、団体信用生命保険と重複する保障は 減額や解約してもいいでしょう。そのぶん、保険料が節約できますね。

金融機関によっては「八疾病保障付き団信」や「ガン団信」など、死亡以外の保障が充実している団体信用生命保険をラインナップしています。備えたい保障があるなら、ぜひ検討してください。

引受基準緩和型(限定告知型)の生命保険を検討する

団体信用生命保険の審査に落ちたから、フラット35を団信ナシで借りることにしたわ。だけど、万が一のときが心配…。どうしたらいいの?

団体信用生命保険の審査に落ちた人でも、団信ナシで住宅ローンを借りられるのが フラット35のメリットでした。しかし、住宅ローンの返済中に万が一のことがあっても残債が免除されません。これでは、遺された家族が困りますよね。

そんなときは、引受基準緩和型(限定告知型)の生命保険を検討してください。

・通常の保険より 健康状態を問う告知項目が限定されている

・2~5項目程度の告知項目に該当しなければ、持病があったり、病気で通院・服薬中の人でも 原則契約できる

・保険種類は、医療保険や終身保険などがある

・保険期間は5年~10年など一定期間だけ保障する定期タイプ。および一生涯保障の終身タイプがある

・健康状態に関する引受基準が緩和されているため、保険料は 通常の保険より割高

・契約前から罹患している病気が悪化したり、過去に治療歴のある病気が再発・悪化しても、入院・手術給付金が支払われる対象になる

・契約前から医師により勧められている入院・手術は対象外

・契約後1年間は、給付金額が半額に減額されるなど、保障内容に制約がある

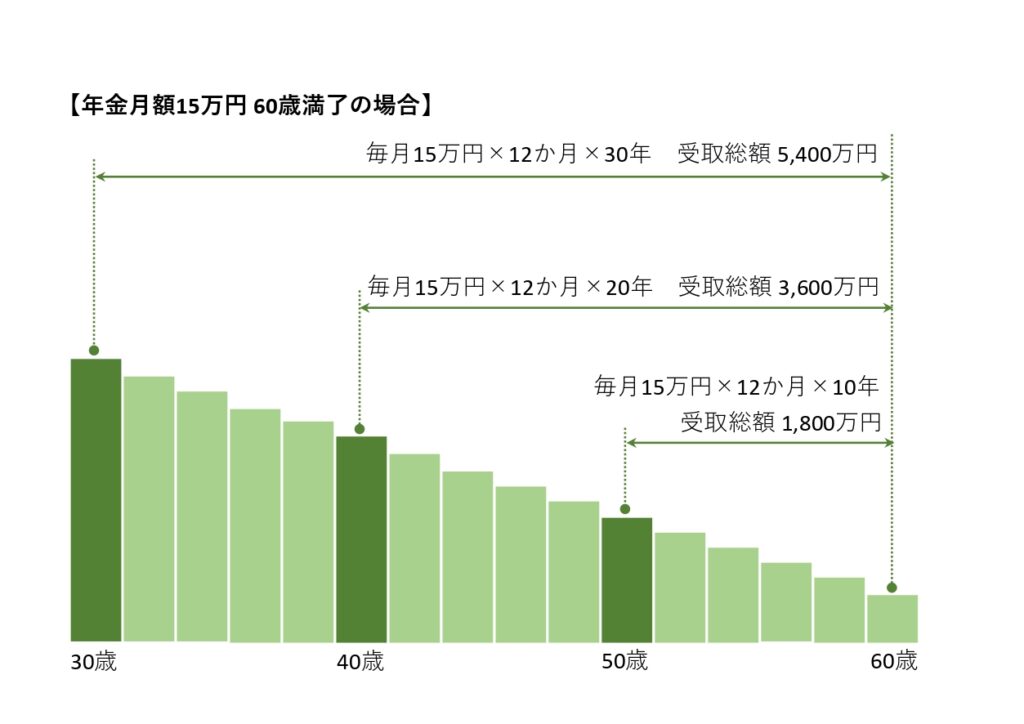

団体信用生命保険に似ている保障のカタチをしているのが「収入保障保険」と呼ばれる生命保険です。基本プランでは 死亡もしくは高度障害のときに保険金が払われるので、保障の内容も ほぼ同等と考えていいでしょう。

これは一般的な収入保障保険の仕組み。時間の経過とともに保障額が下がっていくのがわかります。住宅ローンの残債も、毎月の返済でだんだん減っていきますから、それを保障する団体信用生命保険と似ているわけですね。

収入保障保険の保険金は、上図のように 年金で受け取る方法のほか、「一括受取り」も選択できる商品がたくさんあります。

万が一のときは、一括受取りした保険金を使って 住宅ローンを完済すればいいのね。

ちなみに、定期保険は保険期間を通じて保障額が一定ですが、契約時の保険金額(一括受取り)が同じなら、収入保障保険より保険料が高くなるケースが多いと思います。

「保険金額が逓減しても構わない」という人は、収入保障保険がオススメ。保険を検討するときは、できるだけ合理的な選択を心掛けましょう。

この収入保障保険にも 引受基準緩和型があります。保険会社は限定されますが、気になる人は いちどチェックしてください。

ファイナンシャルプランナー(FP)生命保険でわからないことがあれば、ふくろうの保険Naviにご質問ください。ファイナンシャルプランナー(FP)が無料でお答えします。

人生のリスクを考えよう

引受基準緩和型は保険料が割高だし、あんまり気が進まないなぁ…。

それぞれの価値観がありますから、ムリに生命保険に入る必要はないでしょう。それよりもっと大切なのは、人生のリスクを考えることです。

将来のキャッシュフローを俯瞰して、3つの金融商品をバランスよく活用しましょう。

【貯蓄】 不意の支出に備える

【保険】 人生のリスクヘッジ

【投資】 資産を増やす

お金の話はバランスシートで考えるとわかりやすいです。下の表を参考に、ぜひ一度 じぶんのバランスシートを作ってみてください。

| 資産 | 負債と資本 |

| ・預金 ・投資資産(株式、投資信託など) ・マイホーム(持ち家の人) ・マイカー(車を所有している人) ・ヒト資産(働いて収入を生む) | ・住宅ローン ・自動車ローン ・自己資本 |

つぎに、資産と負債・資本について それぞれのリスクヘッジを考えていきましょう。すると、必然的に保険を活用することになります。

【資産】

・預金 → 預金保険

・投資資産 → ×(不要)

・マイホーム → 火災保険、地震保険

・マイカー → 自動車保険

・ヒト資産 → 生命保険

【負債と資本】

・住宅ローン → 団体信用生命保険

このなかで、ちょっと見慣れない言葉が出てきました。そう、「ヒト資産」ですよね。

自分自身が働いて収入を生み出すので、ヒト資産と名付けました。今から退職するまでに受け取る給料の総額が、あなたの(あくまで経済的な)価値になります。

これをリスクヘッジするのが生命保険。だから、生命保険に入らないなら、ほかの資産でカバーできるようにすればいいでしょう。預金や投資資産ですね。

ちなみに、投資資産にリスクヘッジは不要。なぜなら、リスクヘッジのコストでリターンが目減りするからです。

ファイナンシャルプランナー(FP)だからこそ「リスクコントロール」が重要になります。

まとめ:団体信用生命保険の審査に落ちたって 解決方法はある

団体信用生命保険の審査に落ちたって、解決方法はあります。あきらめずに情報を探しましょう。

この記事で 「団体信用生命保険の役割」と「審査に落ちても住宅ローンを借りられる方法」を学んだ あなたなら きっと大丈夫ですね。万が一のときも 大切な家族をしっかり守れるようにしながら、マイホームの夢を叶えてください。

最後にもういちどポイントをまとめます。

・銀行(金融機関)によって、団体信用生命保険の引受け保険会社が異なる。

・団体信用生命保険の審査に落ちたら、ワイド団信を検討しよう。

・フラット35は、団体信用生命保険ナシでも住宅ローンを借りられる。

・配偶者名義で住宅ローンを借りるときは、返済時の贈与に注意。

・引受基準緩和型の生命保険を活用してもいい。収入保障保険がオススメ。

・貯蓄、保険、投資のバランスを整えて、人生のリスクに備えるべし。

ファイナンシャルプランナー(FP)団体信用生命保険の審査に落ちたら、ひとりで悩まず まわりにヘルプを求めてください。必ず、解決の糸口が見えますよ。

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。