もう、生活ギリギリの状態に疲れたわ…。貯金できないから、毎日不安で仕方ないの。

こんな悩みを解決するために、わかりやすく記事を書きました。執筆は相談実績15年以上の現役ファイナンシャルプランナー(FP)が担当しています。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)FPの実務経験で得たエッセンスをギュッ!と凝縮。サクッと読み切れるボリュームです。

それでは早速「生活ギリギリで貯金できない理由と、家計の見直し方法」をお伝えしていきましょう。

なぜ、貯金できないほど 生活ギリギリなのか?

贅沢なんてしていないのに、まったく貯金ができないの。なぜかしら?

ファイナンシャルプランナー(FP)収入が極端に少なければ、貯金できないのも仕方ありません。でも、年収が高いのに金融資産ゼロのご家庭は、けっこう多いんです。

貯金がなければ、もしもの緊急事態時に借金することになります。スムーズに返済できればいいけれど、もともと家計が苦しかったから借りたお金。将来の見通しは厳しいでしょう。

まずは、現実を直視するところから始めてください。

手取り収入が減っていく

額面の収入は増えても、給与口座に振り込まれる金額は減ってるんだ…。これっておかしくない?

ファイナンシャルプランナー(FP)それは、天引きされる金額が大きくなったから。そのせいで、生活苦に陥る人がたくさんいます。

じつは、2000年代以降 毎年のように増税や社会保険料アップが繰り返されてきました。

2003年 社会保険料の総報酬制度 導入

厚生年金保険料、健康保険料、介護保険料に対するボーナスの保険料負担がアップ

2004年 年金改革で2017年まで年金保険料アップが決定(労使折半)

平均的なサラリーマンで13年間、毎年約1万円のアップ

配偶者特別控除の上乗せ分廃止(所得税・住民税)該当家庭では年間約5万円の税金アップ

2007年 定率減税廃止(年収500万円前後の家庭で年間5万円の増税)

2010年 健康保険料アップ(協会けんぽは全国平均8.2%→9.34%)

2011年 扶養控除の所得税廃止(年収500万円前後の家庭で年間約4万円の増税)

2012年 扶養控除の住民税廃止(年収500万円前後の家庭で年間約7万円の増税)

2013年 復興税の所得税(復興特別税)25年間、所得税額の2.1%、翌年から住民税にも課税

2014年 消費税アップ(5%→8%)平均家庭で年間10万円前後の増税

2015年 軽自動車税アップ

2019年 消費税アップ(8%→10%)

結果として、同じ年収なら手取りが減っていきます。たとえば、年金保険料だけでも 毎年約1万円ずつ値上がりしていて、2000年代以降のトータルでは10万円超の値上がり。これでは生活ギリギリが当然ですよね。

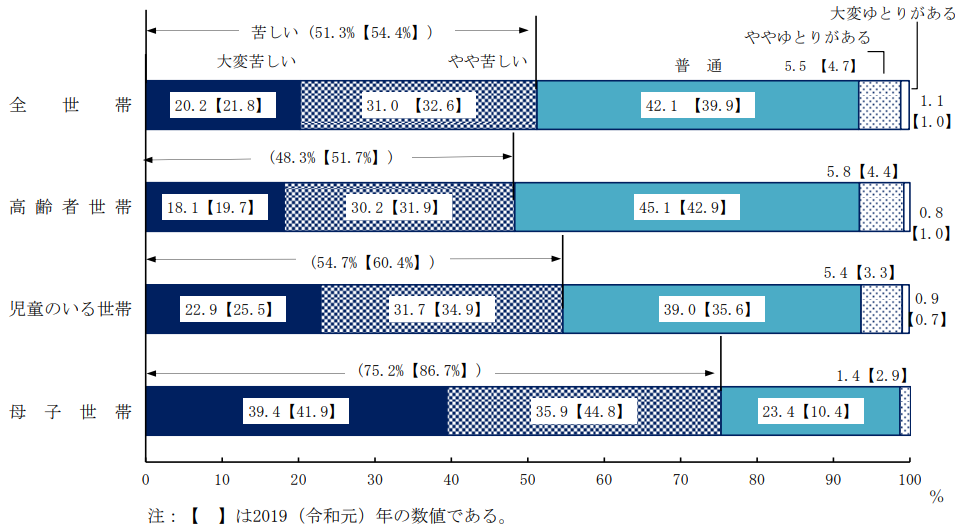

ファイナンシャルプランナー(FP)実際、「生活が苦しい」世帯は過半数。厚生労働省の調査を見てください。

各種世帯の生活意識

全世帯の51.3%、母子世帯の75.2%は 生活が苦しいと感じています。お金に困っていない人よりも、ごく普通の暮らしさえ ままならない人のほうが多い。それが、日本の現状なのです。

お金の価値が縮小していく

あらゆるモノやサービスが値上がりして、生活がギリギリよ。とくに食料品や光熱費のような生活必需品は堪えるわ…。

ファイナンシャルプランナー(FP)旅行は「行かない」、贅沢品は「買わない」という選択ができますが、生活費需品はそうもいきません。このままだと、物価上昇に耐えられない世帯は貧困に陥ってしまいます。

物価高騰のニュースは、もう聞き飽きましたよね。モノやサービスの値上げは、もう「あたりまえ」のことになったわけです。

では具体的に、どのくらい物価が上がったのでしょうか?

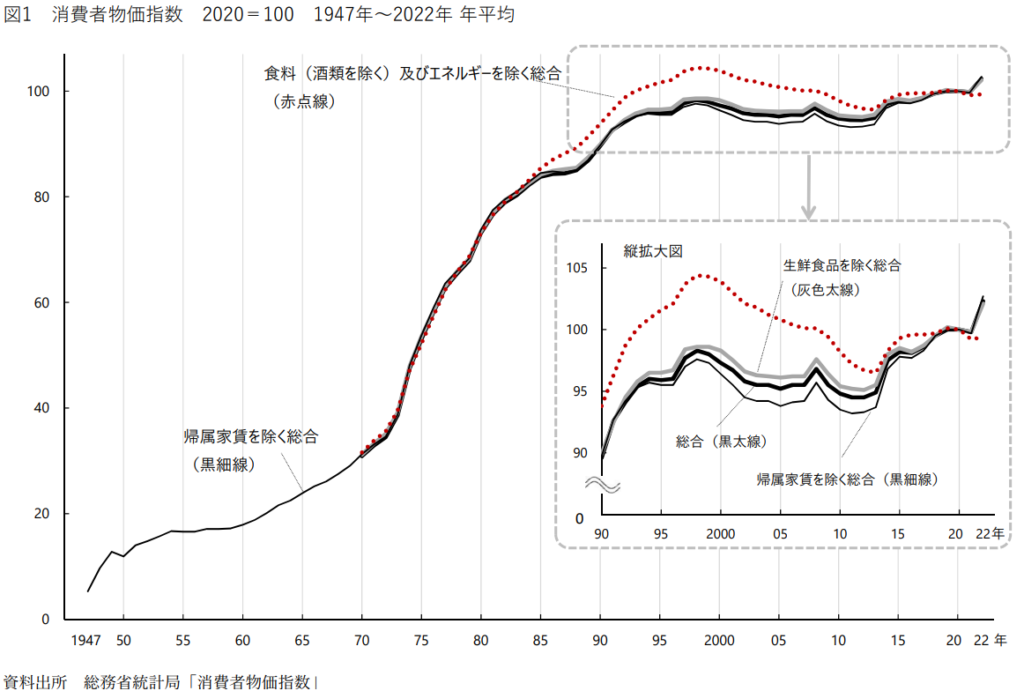

.png)

総合指数は2020年を100として106.2でした。1年分に換算すると年率2.0254%。これが直近3年間の物価上昇(インフレ)率です。

直近の約20年間、日本の物価は停滞していました。このグラフ(消費者物価指数の推移)を見てください。

赤点線「食料(酒類を除く)及びエネルギーを除く総合」を見ると、1998年以降は ほとんどの期間で下落してますよね。これがデフレ(デフレーション)です。

いっぽう、グラフの左側に視線を移すと 傾きが急変。たとえば団塊ジュニア世代が生まれた1971年~1974年の物価指数は33~40ですから、2020年までにモノやサービスの値段が2.5倍~3倍になったことが わかります。

ファイナンシャルプランナー(FP)物価の停滞やデフレは異常事態。だから、日本銀行はインフレ(物価上昇)に誘導しているんですね。

日銀が目指してきた「2%の物価上昇」が ようやく定着しつつあるわけで、この勢いは当分のあいだ止まらないでしょう。

そのぶん、お金の価値が目減りしていくのを覚悟するしかありません。

教育費の負担が家計を直撃

子どもが大学に入ったら、生活ギリギリ。貯金を取り崩しながら、なんとか暮らしてる状態よ。

ファイナンシャルプランナー(FP)お子さまの大学在籍期間は教育費のピーク。ほとんどのご家庭が、毎年赤字の家計です。

増税や社会保険料アップのせいで手取り収入が減り、その結果 貯金できない。この状態で子どもが大学に入学すると、家計は火の車になってしまいます。

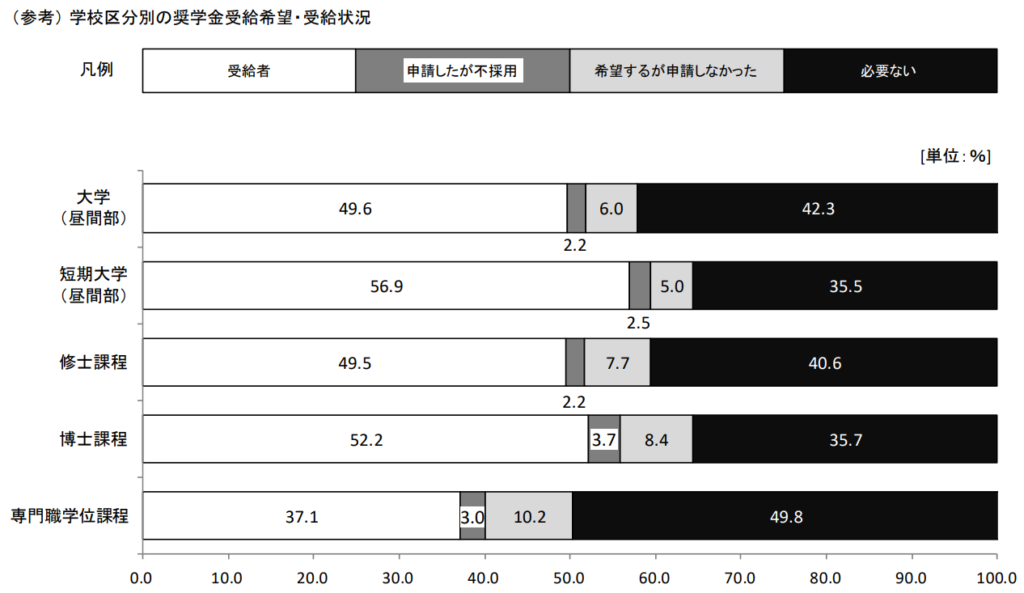

入学金や学費が工面できないと 奨学金を借りることになるのですが、利用率はどのくらいでしょうか?

大学(昼間部)で49.6%の学生が奨学金を受給。「申請したが不採用」も含めれば、過半数(51.8%)が奨学金を必要としています。

ウチの子も奨学金を借りてもらってるし、バイトと学業の両立で大変そう…。

日本では、子どもひとり 大学卒業までにかかるお金が約1,000万円。なぜ これほどまでに、教育費が家計を圧迫するのでしょうか?

① 政府が教育にお金を出さない(家庭の自己負担)

② 子どもにお金をかけるほど、人気の高い学校に入れる

③ 教育費そのものが高騰している

教育機関への公的支出割合(GDP比、2019年時点)は 日本が 2.8%で、データのある加盟国(37か国)中36位(出典元:OECD 経済協力開発機構)。なんとか前年の同率最下位から脱出したものの、最悪の水準が続いています。

また、学生の私費負担(高等教育)の割合は日本が67%。OECDの平均は31%だから、2倍以上の高水準です。さらに、「私立」教育機関に在籍する学生の割合が79%(OECD平均17%の4倍以上)と「公立」教育機関の不足が浮き彫りに…。(2020年時点)

フランスの大学は、すべて無料

→ 貧困家庭に生まれた子も、本人が望めば全員が高等教育を受けられる

貧富の差に関わらず、勉強が好きな子は大学に行けばいいし、嫌いな子は職業訓練校でスキルを身につければいい。これが理想でしょう。

ところが、今の日本は高卒の求人数が激減しており、勉強が嫌いな子まで ムリに大学へ進学するケースが増えています。おかしな話だと思いませんか?

それに、大学にかかるお金って高すぎるわよね…。

【昭和50年】

国立大学: 年間授業料 36,000円、入学料 50,000円

→現在価値(年間授業料 約72,000円、入学料 約100,000円)

私立大学: 授業料 182,677円、入学料 95,584円

→現在価値(年間授業料 約365,354円、入学料 約191,168円)

【平成28年】※国立大学は令和4年も同額

国立大学: 年間授業料 535,800円、入学料 282,000円

私立大学: 年間授業料 877,735円、入学料 253,461円

私立大学の高騰ぶりもさることながら、国立大学の値上がり幅が大きいですよね。およそ50年前の貨幣価値を考慮しても、授業料が約7.4倍に膨れ上がっています。

ファイナンシャルプランナー(FP)50代の私としては、昭和50年は それほど昔のことじゃない感覚なんですが…。

少し前の日本は、たとえ貧乏な家庭に生まれたとしても、国立大学の安い学費で学ぶことができたし、一生懸命に勉強して 優秀な成績を勝ち取れば、返済不要の奨学金がもらえる。そんな給付型奨学金がたくさんありました。

ところが今は、国立大学の授業料が高く、ほとんどが(返済義務のある)貸与型奨学金。

授業料や入学料のほかにも、検定料、通学費、教科書、参考図書、学校外活動費などが必要で、4年間のトータルは500万円を超えきます。もはや国立大学ですら、比較的裕福な家庭でなければ通えない時代と言えるでしょう。

事実として、国立大学に在籍する学生の親は 平均年収が約800万円前後(平均的なサラリーマンよりも高い)だし、東大生の親は 約6割が年収950万円以上(東京大学の学生の調査)です。

つまり「お金をかけてもらえる子どもほど 人気の高い大学へ行ける」ということ。逆に、お金をかけてもらえない子どもは、不利な競争を強いられるうえに、社会人になる前から(奨学金という名の)借金を背負わされます。

ファイナンシャルプランナー(FP)まさに「貧困の悪循環」。“親ガチャ”なんて言葉が生まれるのも、納得ですね。

貧しい家庭に生まれる

→ 貧しい生活しかできない

→ その子供たちの生活はさらに貧しくなる

こうした負の連鎖を断ち切りたい。だから どんなに生活ギリギリでも、じぶんの子どもには良い教育を受けさせたい。そういう親心は痛いほど理解できます。

生活ギリギリで貯金できない人は「衣・食・住」を見直そう!

どうすれば、生活ギリギリの状態から抜け出せるのかしら?

ファイナンシャルプランナー(FP)「衣・食・住」にかかるコストを見直しましょう。家計に余裕ができて、貯金ができるようになりますよ。

「衣・食・住」に関わるお金は、暮らしに必要不可欠な支出だからこそ、潜んでいるムダを見つければ効果絶大です。うまくいけば、継続的にお金を余らせる道筋をつけられるかもしれません。

さっそく、順番にお話ししていきましょう。

「衣」はトータルコストを考えて買う

カワイイ服を見つけると、どうしても衝動買いしちゃうの…。そのせいで、クローゼットに入りきらないほど 衣類が増えちゃった…。

ファイナンシャルプランナー(FP)これから服を買うときは、トータルコストを考えてください。衣類の支出をグンと減らせますよ。

【購入時のコスト】

服を買うときに払うお金

【追加コスト】

洗濯機で洗えない服はクリーニング代。

手持ちアイテムと組み合わせづらい服を買うと、新たに 相性のいい服を買うことになる。

【実質コスト】

捨てるまでに、どれくらい使えそうか。「(購入費+追加コスト)÷着る回数」で実質コストを予測。

手始めに、「実質コスト」を考えながら、クローゼットを整理してみるといいですよ。1年に何回も着ないのにクリーニングに出さなければいけない服は、実質コストが高すぎるかもしれません。

コスパが悪いと判断したら、思い切ってリユースのお店に持っていきましょう。もし売れなくても、捨てた方が節約になります。

そして、服の収納スペースにもお金がかかっていることをお忘れなく(家賃、住宅ローン、税金、維持費など)。不要な服を処分すればクローゼットがスッキリするし、部屋にまで溢れている服が無くなれば 居住空間を広く使えます。

なお、冬物のアウターは値段が高いなど 季節変動が大きいので、被服費の予算は1年単位でやりくりしましょう。例えば、家族4人で年間24万円なら 1か月換算2万円。1人でひと月あたり5,000円使えます。

服に対する価値観はいろいろありますが、「本当に欲しいモノを吟味して買う」習慣が身につけば、自然に浪費を減らせるでしょう。

「食」はお金のかけどころを見極める

子どもが育ち盛りだから、食費の節約が難しくて…。ちゃんと栄養も摂らせたいし。

ファイナンシャルプランナー(FP)それなら、食費の予算を週単位で管理して、食材をまとめ買いするようにしましょう。労力とお金を節約できて、一石二鳥ですよ。

外食やコンビニ弁当を減らして、自炊を増やす。これだけでもじゅうぶんに食費を節約できていますが、さらに もうひと工夫してみましょう。一例として、FP相談で提案しているルールをご紹介しますね。

【1週間単位で食費の予算を決める】

例: 親子4人家族で週1万円 →月に4万円台におさめる

【買い物は週1回】

購入機会を減らすことで、ついで買いを防げる(スーパーやコンビニには無駄遣いの誘惑がいっぱい)

【安くて栄養価の高い定番食材を買う】

毎週同じ商品だと予算オーバーしにくい

例: キャベツ、ニンジン、キノコ類、豚バラ肉、鶏むね肉、卵(+その日の特売品)など

【スーパーは2か所まで】

広告につられて、何軒も店をはしごするのは禁物(余計な買い物をするリスクを増やしてしまう)

例: ①コスパに優れた近所のスーパー(生鮮品) + ②業務スーパー(冷凍品、乾物、調味料)

【家にある食材で献立を考える】

レシピに必要な食材を買うのはNG。クックパッドなどを活用し、今ある食材で美味しい料理を作ろう

【昼食は弁当と水筒を持参】

弁当のおかずを作り置きしておけば時短に。平日は1円も使わない“ノーマネーデー”にする

なお、コーヒーやお酒などの嗜好品を買うお金は「食費」から払ってはいけません。必ず「お小遣い」で賄うようにしましょう。

単純だけど、それだけで節約できることも多いんです。お金を使うときの「名目」って、意外と大切なんですよ(笑)

「住」にかかるコストは半端ない

家賃を払っても自分の資産にならないから、家を買おうと思うんだ。生活ギリギリで貯金はないけど、頭金ゼロでも大丈夫だって♪

ファイナンシャルプランナー(FP)住まいにかかるコストは桁違いですし、買ってから後悔してもキャンセルできません。くれぐれも慎重に判断しましょう。

日本人は本当に家が好きですよね。かくいう私も大好きです(笑)

もともと住宅に興味があって、新卒でハウスメーカーに就職しました。その後の経緯は、記事下のプロフィールをご覧ください。

平均で3,600万円と言われるマイホームの購入費用。(ふつうの庶民は)人生でいちばん高い買い物になるはず。

それなのに、たいして物件を見ないうちに契約してしまう人が多いんです。FP相談の経験だと、建売住宅で10軒くらいが平均。少ない人なら2~3件で購入を決めています。

ところで「持ち家は資産になる」というのは本当でしょうか? 新築の家を買ったときの資産価値を考えてみましょう。

新築戸建 購入価格:3,000万円

・販売業者の利益(広告宣伝費、人件費など)約30% → 家の価値:2,100万円

・住宅ローンの総返済額(平均的な金利) → 4,800万円

購入直後の資産価値: ▲2,700万円・・・「2,100万円-4,800万円」

住宅ローンの「借金」と「総支払額」は別物ですが、このように考えていた方が家計管理しやすくなります。

このマイナス(債務超過)を解消するには、コツコツと住宅ローンを返済するしかありません。あなたが購入しようとしている家には、それだけの価値があるでしょうか?

そこまで考えてなかったなぁ…。

追い打ちをかけるようで申し訳ありませんが、家にかかる維持費は相当な金額ですよ。

ファイナンシャルプランナー(FP)家にかかる維持費をまとめてみました。(30坪 木造一戸建ての目安)

| 修繕内容 | メンテナンス サイクル | 費用(目安) |

| シロアリ対策 | 5年 | 20万円 |

| 壁紙の張替え(内装) | 7~10年 | 20万円 |

| 窓サッシ周辺(シーリング) | 7~10年 | 30万円 |

| 外壁の塗装(外装) | 10~15年 | 100万円 |

| 屋根の塗装(スレート葺) | 10~20年 | 50万円 |

| 軒先および軒天の塗装 | 15~20年 | 30万円 |

| 雨樋および床下の点検・補修 | 15~20年 | 30万円 |

心から気に入った新築の家を買うのは素晴らしいことです。でも、無謀な住宅ローンを組めば その後の人生が狂うかもしれません。

繰り返しますが、家を買う時はくれぐれも慎重に。

なお、すでに住宅を購入済みの人は この記事↓を参考にしてくださいね。

まとめ:生活ギリギリで貯金できない自分にサヨウナラ

結局のところ、ストレスを感じるものは続けられません。それよりも、毎月少しでもお金を余らせる仕組みを作って、貯金を楽しむ姿勢が大切です。

本当は好きでもないのに、まわりに流されて使っているお金が、あなたにも必ずあります。そういう浪費を減らしていけば、まもなく生活ギリギリの状態から解放されるでしょう。

この記事を読んで「貯金できない理由と家計の見直し方法」を勉強したあなたなら、きっと大丈夫。

大事なことを忘れないように、もういちどポイントの復習をして筆を置きますね。

・2000年代以降、増税や社会保険料アップが繰り返され、手取り収入の割合が減り続けた。

・物価上昇の影響で、お金の価値が下がっている。

・教育費が高騰し、今まで以上に家計を圧迫している。

・服を買うときは、トータルコストを考えよう。

・食費の予算は週単位で管理し、食材はまとめ買いがオススメ。

・住まいにかかるコストは桁違い。くれぐれも慎重に判断するべき。

ファイナンシャルプランナー(FP)最後まで読んでくださって ありがとうございます。FPコラムでは ほかにもお金と生活インフラに関する記事を書いてるので、ぜひチェックしてくださいね!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。