メガバンクが定期預金の金利を100倍に上げるって! それでもやっぱり定期預金なんて意味ないかしら?

こんな疑問を抱えていませんか? 教育資金の貯め方や資産形成の相談をたくさん受けてきた ファイナンシャルプランナー(FP)が、この記事で とくに重要だと思うポイントを解説していきますね。

「定期預金にお金を預けて後悔しない」ためには、自分に合った方法を理解することから始めましょう。

これからお伝えする情報に目を通せば「時間を味方につけて、お金を増やす」その具体的な方法がわかります。

定期預金なんて意味ない? デメリットとメリットを理解しよう

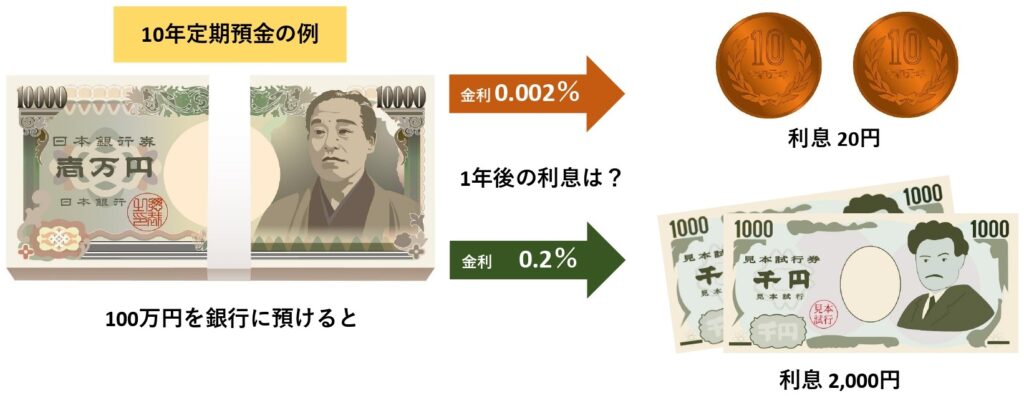

日本銀行の金融緩和策に変化が見られるなか、長期金利が一時0.97%(2023年11月1日)をつけました。これを受けて、翌2日に三菱UFJ銀行が10年物の定期預金の金利を、これまでの0.002%から100倍の0.2%にアップすると発表。さらに三井住友銀行も同様に金利100倍(0.002%→0.2%)を決め、他の銀行も追随する模様です。

たとえば100万円を10年物の定期預金に預けても、1年後の利息は たった20円でした。これじゃ預ける気になりませんよね。

今回、金利が100倍になったので、1年後にもらえる利息も100倍に。20円×100だから 2,000円です。

まあ、20円よりはマシだけど…。100万円も預けるのに 1年で2,000円じゃ 食品の値上げ分にもならないよ。

たしかに。100倍と言われても、20円の100倍じゃインパクトないですよね。むしろ今までの金利が低すぎて、1年に1回でも無料時間外にATM使ったら吹き飛んじゃうレベル。ほんとうに異常だったと思います。

・預け入れ期間を あらかじめ決めて利用する預金

・1年、2年、3年後など、満期日までは原則 引き出せない(中途解約は可能)

・普通預金に比べて金利が高い

・固定金利型と変動金利型がある

| 固定金利型 | 変動金利型 | |

| 一般呼称(預入金額300万円未満) | スーパー定期 | 変動金利定期預金 |

| 一般呼称(預入金額300万円以上) | スーパー定期300 | 変動金利定期預金300 |

| 一般呼称(預入金額1,000万円以上) | 大口定期預金 | 変動金利定期1000 |

| 金利 | 預入時の金利を満期まで適用 | 6ヵ月毎など 定期的に金利を変更 |

| 最低預入金額 | 1円~ | 1円~ |

| 預入単位 | 1円 | 1円 |

| 元本保証 | あり | あり |

| 預金保険 | 対象(1,000万円まで) | 対象(1,000万円まで) |

| 障がい者等のマル優 | 対象 | 対象 |

| 総合口座とセット | できる | できる |

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)ここまで定期“預金”のお話をしてきましたが、郵便局などでは定期“貯金”と呼びます。基本的に中身は同じだと思って大丈夫ですよ。

【預金】という呼称を使用 → 銀行、信用金庫、信用組合、労働金庫など

【貯金】という呼称を使用 → ゆうちょ銀行、JAバンク、JFマリンバンクなど

つぎに、定期預金のデメリットとメリットをお伝えしていきましょう。

定期預金のデメリット

ズバリ、定期預金のデメリットは3つあります。順番にお伝えしていきましょう。

① 金利上昇局面?それなら固定金利は向いてない

固定金利型を選ぶと、預け入れ時の金利が満期まで適用されます。この特徴は、これまでの金利低下局面ではメリットでした。しかし、今後はデメリットになる可能性が高いでしょう。

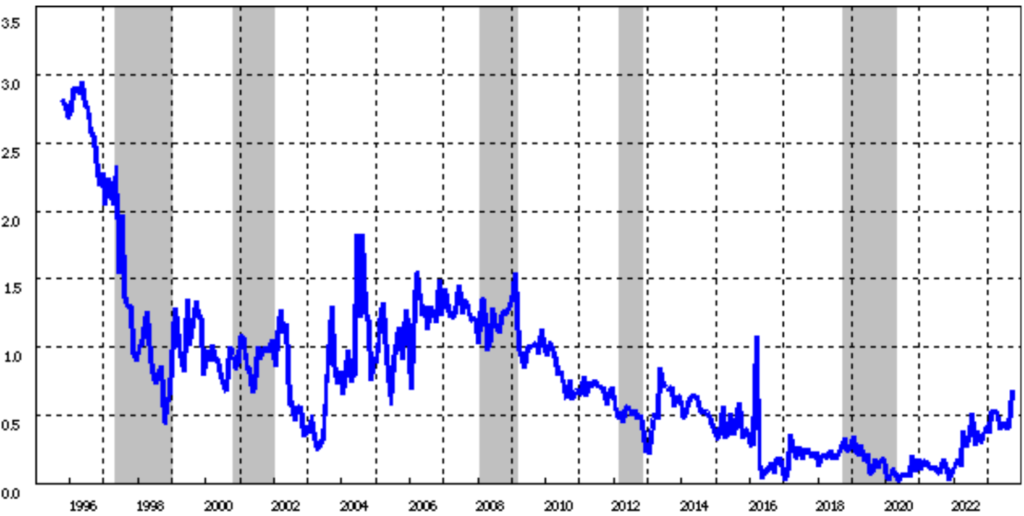

ファイナンシャルプランナー(FP)まず、10年物定期預金の金利推移グラフを見てください。

日本のバブル経済が崩壊した1994年から現在に至るまでの軌跡です(縦軸:金利、横軸:年次)。バブル崩壊で暴落した金利は、30年ものあいだ ほぼ目立った回復を見せることなく低下していきます。ただし、昨年(2022年)以降は反転して右肩上がりのカタチになっていますよね。

これは日本銀行がイールドカーブコントロールと呼ばれる金融政策の運用を柔軟化して、上限を0.25%まで認めたことがきっかけ。そして2023年7月28日に0.5%を「めど」とし、1%を事実上の上限にしましたが、わずか3ヶ月後の10月31日には、1%を一定程度超えても容認すると発表しています。

ずいぶん慌ただしい動きになってきたね。

そうなんです。この動きを受けて10年物国債の金利が上昇。満期までの期間が1年以上の定期預金は 10年物国債の金利がベースになっているので、連動するように上がってきました。

このまま日銀の金融緩和策が徐々に解除されれば、定期預金の金利も上昇していくと考えるのが妥当でしょう。もしそうなれば、(金利が低い)いま預けるより、金利が高くなるまで待った方がいいということになります。

だったら変動金利型を選べばいいんじゃない?

はい。その考え方に賛成です。これから金利が上がっていくと予想するときは、その波に乗れる商品が有利になります。ただし、予想が外れて金利が下落したときには定期預金の金利も下がるので、あとで後悔しないように じっくり検討してから預けましょう。

② 満期になる前に解約すると、金利が下がる

定期預金は“満期までお金を預けておく”商品。原則、満期前にお金を引き出すことはできません。だからこそ、“いつでもお金を引き出せる”普通預金より高い金利がついてるんですね。

「原則」ってことは、ゼッタイ引き出せないわけじゃないのね?

はい。満期前であっても、一部解約や中途解約ができます。しかも手数料を取られません。ただし「期限前解約利率」というペナルティーがあるので要注意ですよ。

引き出し金の利息計算には「期限前解約利率」を適用。これは預入時に約束された金利より低く、多くの銀行では普通預金金利と同じ利率に設定されている。

普通預金と同じ金利って…。ぜんぜん意味ないじゃん!

ですから、そんな状況に陥らないように 預入期間は慎重に選びましょう。下表のように預入期間が長いほど金利が高くなりますが、ムリに長期を選んで けっきょく中途解約したのでは残念すぎますよね。お金が必要になる時期に 満期を合わせられるよう、将来の予定を確認しておくことが大切です。

| 預入期間 | スーパー定期(三菱UFJ銀行) |

| 1か月~4年 | 0.0020% |

| 5年~6年 | 0.0700% |

| 7年~9年 | 0.1000% |

| 10年 | 0.2000% |

ファイナンシャルプランナー(FP)でも、このペナルティーがあるからこそ、必要なときまで使わずにお金を確保しておけるんでしょうね。

③ 物価上昇に勝てない(インフレに弱い)

定期預金の金利で、物価上昇に勝つのは難しいでしょう。だから、満期が来たときには お金の価値が目減りしているかもしれません。理由を説明していきますね。

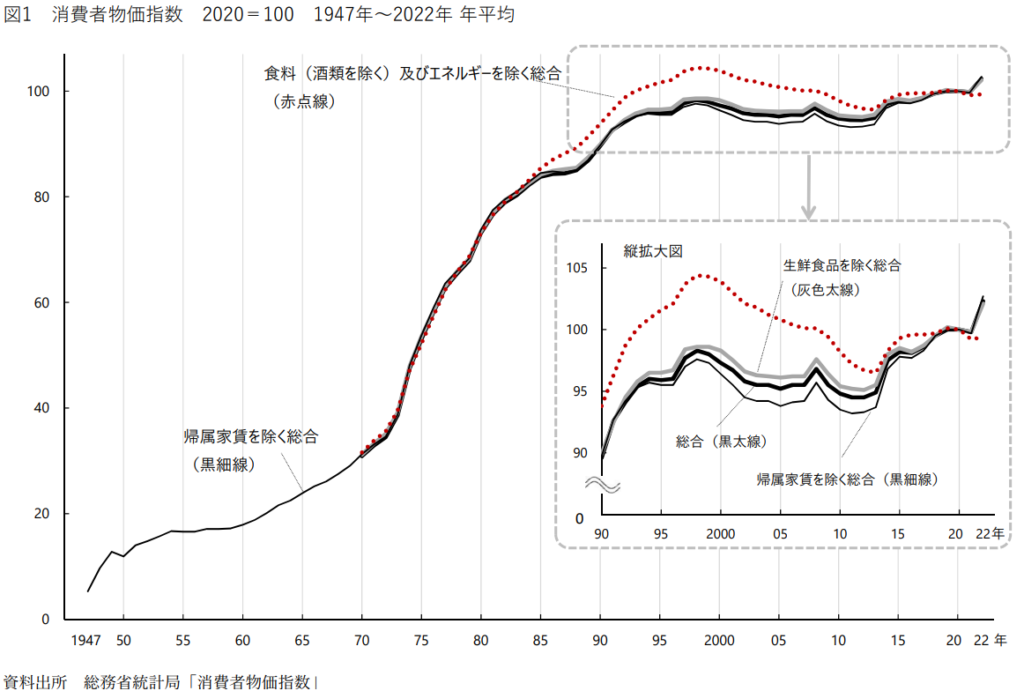

ここのところ、連日のようにメディアを賑わせている物価高騰のニュース。生活に直結する話題ですから、みなさん 関心が高いのでしょう。では具体的に、どのくらい物価が上がったのか? 一緒に確認してください。

.png)

総合指数は2020年を100として106.2でした。1年分に換算すると年率2.0254%となります。これが直近3年間の物価上昇(インフレ)率。

さて、このインフレに勝つには、どのくらいの金利が必要でしょうか?

2037年までは(復興所得税を加算して)所得税15.315%、住民税5%の合計20.315%が利息から差し引かれることを考慮すれば、最低でも3%程度の金利が必要です。

これに対して、10年物の定期預金で金利0.2%(三菱UFJ銀行 2023年11月10日現在)でしたね。残念ならが、金利3%には遠く及びません。探せば、いろんなキャンペーン金利を見つけられるでしょうが、定期預金でインフレに勝つのは容易ではないと思います。

私はアラフォーだけど、物価が上がるなんて経験ないなぁ…。

そうだと思います。あなたが社会人になってじぶんの稼ぎで生活するようになったのは、およそ20年前。そのときからずっと、日本の物価は停滞していたんです。このグラフ(消費者物価指数の推移)を見てください。

赤点線「食料(酒類を除く)及びエネルギーを除く総合」なんて、1998年以降は ほとんどの期間で下落してますよね。これがデフレ(デフレーション)です。

いっぽう、グラフの左側に視線を移すと 傾きが急変。たとえば団塊ジュニア世代が生まれた1971年~1974年の物価指数は33~40ですから、2020年までにモノやサービスの値段が2.5倍~3倍になったことが わかります。

ファイナンシャルプランナー(FP)私も団塊ジュニア世代ですが、物価上昇の記憶はありません。こうして統計を見ると ビックリです。

お分かりいただけたでしょうか? 物価が上昇しない(停滞)、ましてデフレは異常事態。だから、日本銀行は「2%」の物価上昇を目指しているんです。

でも、なんで「2%」なんだろう?

いい質問ですね。黒田 前総裁が、その理由を述べていますので、要点をお伝えしましょう。

① 消費者物価指数の特性として、指数の上昇率が高めになる傾向があるから。

② 景気が大きく悪化した場合にも金融政策の対応力を維持するため、「のりしろ」(ある程度の物価上昇率を確保しておくこと)があったほうがいいから。

③ 「2%」は「グローバル・スタンダード」だから。(多くの中央銀行が「2%」の物価上昇率を目標としている)

ファイナンシャルプランナー(FP)2%の物価上昇は「世界の常識」。だから日本銀行も それを目指す!ってことです。

ロシアのウクライナ侵攻や円安など外的な要因が大きいとはいえ、ようやく 物価上昇が定着しつつあるわけで、この流れには逆らえないと思ったほうが賢明じゃないでしょうか。

定期預金のメリット

なんか定期預金って、いいトコないよなぁ…。

いえいえ。昔から定番商品の定期預金にはメリットだってちゃんとありますよ。サラッと整理しておきましょう。

① 元本割れしないから安心して預けられる

「損するかもしれない」って思うと、気持ちがザワつきませんか?

自分のお金が減るなんてゼッタイ耐えられない!

一生懸命に働いて少しずつ貯めたお金。あなたの努力の結晶です。それがマイナスされるなんて許せませんよね。

その感情を裏付ける研究があります。「損失の悲しさは、利益を得る喜びの2倍に感じる」って話、聞いたことありますか?

「なにかを得られたときに感じる喜び」の大きさと、「同等のものを失ったときに感じる悲しさ」の大きさを比較すると、なにかを失ったときに感じる悲しさの大きさのほうが大きい。トベルスキーとカーネマンの研究では、なにかを失ったときに感じる悲しさの大きさのほうが、同等のものを得たときに感じる喜びの大きさより、2.25倍大きいと推定されている。

ファイナンシャルプランナー(FP)定期預金は元本保証されている商品ですし、仮に銀行が破綻しても ペイオフ(預金保険制度)の対象だから安心です。

金融機関が破綻した場合に 預金者等の保護や 資金決済の確保を図り、信用秩序を維持する目的の制度。

次のものについて「元本1,000万円まで。および破綻日までの利息など」が保護される(1金融機関につき預金者1人当たり)

・利息のつく普通預金

・定期預金

・定期積金

・元本補てん契約のある金銭信託

・金融債(保護預り専用商品に限る)など

② どの銀行にもあって、商品数がめちゃくちゃ豊富

難しいことは苦手だし、なんだか金融商品って怖いわ…。よく知ってる ご近所の銀行で、プロに相談しながら決めたいな。

そんなあなたにピッタリですね。定期預金はどの銀行でもラインナップされてますから、最寄りの店舗で気軽に相談できます。呼び方は“貯金”だけど、郵便局やJAバンクでも同じような商品を販売中。別の用事で足を運んだとき、ついでに質問してみるのもいいでしょう。

ファイナンシャルプランナー(FP)スマホ検索が得意な人は、ネット専業銀行もオススメ。

なにしろ、金利が魅力のネット専業銀行。店舗の維持にかかる固定費が不要なぶん、金利で還元してくれるイメージでしょうか。ここでは簡単に金利比較できるサイトをご紹介しておきます。ランキング形式なので、とても見やすいですよ。

ちょっとした ひと手間で、あなたの大切なお金を増やせます。面倒がらずに、しっかり比べてお得な定期預金を見つけてくださいね。

③ 普通預金に預けておくよりはマシな金利がつく

FP相談で驚かされるのは、普通預金に置いてあるお金が多すぎること。当面の資金として生活費の3か月分程度が普通預金にあればじゅうぶんですよ。それ以上のお金が普通預金で眠っていたら もったいない。

マネー雑誌とか読んで勉強してるんだけど、なかなか始められなくて…。

わかります。リスクのある商品に手を出す前に、しっかり勉強しなきゃダメですからね。たとえば、勉強期間にあわせて定期預金を活用してはいかがですか? 少なくとも普通預金に置いておくよりは、マシな金利がつきますよ。

でも、生活費3か月分じゃ不安かも。たまにクレジットカードを使い過ぎた月とか、利用代金が引き落としできなかったらブラックリストに載っちゃうし(汗)

そんなときに便利なのが、総合口座の「借りる」機能。生活資金の決済口座に使っている銀行で、定期預金を始めればいいんです。総合口座では普通預金と定期預金をセットにできるんですよ。

もし、普通預金の口座残高でクレジットカードの利用代金が払えないとき、総合口座なら 一定の限度内で自動的に融資が受けられます。だから、ブラックリストに載る心配はいりません。

総合口座にセットされた定期預金などが担保になるから、こんな便利な機能が使えるんです。

融資ってことは、借りたお金を 返さなきゃいけないんだよね?

はい。方法はとってもカンタン。普通預金に入金するだけで自動的に返済されます。

ちなみに、自動的に融資を受けたときの通帳には、普通預金の残高にマイナスが印字されるので、後日 入金して このマイナス表示がない残高になればOK。これで返済完了が確認できるので安心です。

・自動融資には限度額がある。事前によく確認を。

・自動融資を受けたときは利息が発生する。

・融資分の利息は預金に対する利息支払月に普通預金から引き落とし(貸越し利息)。

・「自動融資に適用される金利」=「担保の定期預金金利」+「銀行が定める利率」

ファイナンシャルプランナー(FP)自動融資は便利な機能だけど、あくまでローンです。“うっかり対策の緊急用”であることをお忘れなく。

意味ないと思うなら、定期預金より効率的にお金を増やす方法を選ぼう

定期預金は、わたしに向いてないみたい。リスクはあってもいいから、オススメの運用方法を教えて

まとまったお金にはガンガン働いてほしいですよね。ここからは、定期預金よりもお金を増やしてくれそうな運用方法をご紹介します。

債券(国債、公募地方債、社債など)

ファイナンシャルプランナー(FP)まずは、安全性の高い「債券」からご紹介しますね。

・国や地方公共団体および民間企業などが発行する有価証券

・「公共の債券」:国債、公募地方債など

・「民間の債権」:社債、転換社債、金融債など

・購入後は定期的に利息がもらえる

・満期まで保有すれば 元本割れしない(満期日に「額面全額」が払い戻される)

満期日になる前に、換金したいときはどうなるの?

いつでも、売却すれば換金できます。ただし、買取りは時価。元本割れすることもあるので気をつけましょう。

もうひとつ覚えておきたいのは、発行体が倒産した場合のリスクです。さすがに国が倒産(財政破綻)する事態は考えにくいですが、公共団体の破綻はありました(2007年、北海道夕張市が財政破綻。財政再建団体に指定→2010年に財政再生団体に移行)。

社債は民間企業が発行しています。債券といえども「倒産すれば紙クズ」になるのは株式と同じですから、購入前に必ず 発行体の存続性を検証してください。 具体的には格付け会社の評価(AAA~C)が参考になりますよ。

ファイナンシャルプランナー(FP)債券は、満期まで保有するつもりで投資しましょう。定期預金と同じですね。

投資信託

つぎは、iDeCoやNISAで一気に購入経験者が増えた投資信託です。その魅力は数百円という少額から投資できて、バリエーションが豊富なこと。安全性重視~収益性重視まで、あなたの好みにあわせて選べます。

・個人が投資したお金を、ファンドマネージャーが管理・運営する

・有価証券などを売買し、収益は出資額に応じて分配する

・投資対象は、株式・公社債等の有価証券から不動産まで幅広い

・信託財産の運用は投資信託委託会社。管理・処分は信託会社。販売・換金は証券会社などが担う

・「公社債投資信託」:公社債のみで運用する(安全性を重視)

・「株式投資信託」:投資対象に株式を含む(収益性を重視)

自分で株式投資するのは不安だけど、プロのファンドマネージャーに任せられるなら安心だね。

そうとも言い切れません。たしかにファンドマネージャーは知識も経験も豊富ですが、予測が外れることだってあります。損失を被るのは あなたですから、最初は少額から始めてください。

ケガ(損失)を恐れていては いつまでも投資できませんが、いきなり致命傷を負ってしまうと 復活が難しくなるでしょう。

ファイナンシャルプランナー(FP)できるだけリスクを低減する方法は、この3つです。

【時間分散】 いちどに大金を投資せず、タイミングをずらして分割購入する

【銘柄分散】 国内、海外、債券、株式など、投資対象が異なる投資信託にお金を分ける

【長期投資】 短期の価格変動に一喜一憂することなく、長期で保有する

なお、投資信託の手数料は商品によって違います。購入時、保有時、売却時などに手数料をとられるケースもあるので、購入前に必ず確認してくださいね。

変額保険(生命保険)

最近、生命保険会社の変額保険は商品数が増えました。それに応じて、いろんな保障機能が追加されています。

効率的にお金を増やす話じゃないの? 保険とか保障とか興味ないんだけど…。

まぁ、そう慌てずに。変額保険は、投資信託と保障機能がセットになった商品です。国内外の株式や債券から投資対象を選べるので、あなたが取れるリスクに応じてリターンを追求できますよ。

「景気が良くなる→賃金が上がる→物価が上がる→株式相場が上昇」こんな好循環が回り出せば、変額保険の保険金や満期金も増えます。つまり“インフレに強い商品”と言えるでしょう。

(1) 満期時に、満期保険金が基本保険金を「上回った」場合

の仕組図(基本保険金を上回った場合).png)

(2) 満期時に、満期保険金が基本保険金を「下回った」場合

の仕組図(基本保険金を下回った場合).png)

運用がうまくいかなくても、保険期間中の「基本保険金」は必ず保障されるのがポイント。これは生命保険ならではの特徴です。ただし、いくつか注意点がありますので しっかり確認してください。

・変額保険は価格変動が大きい金融商品。

・運用が好調なら 定額の貯蓄性保険より受け取れる保険金額は多くなるが、運用が不調ならその逆になる。

・投資の知識や経験がない人には、商品の仕組みやリスクがわかりにくい。

・保障に費用がかかるので、純粋な投資商品と比べると 運用コストが割高になる。

だったら、投資信託のほうが いいんじゃない?

そうとも限らないんです。変額保険は 投資性商品だといっても、あくまで生命保険。運用で得られた利益については一時所得として申告できますよ。

【一時所得の金額】

「収入金額」ー「 収入を得るための支出額」ー「 特別控除額(最大50万円)」

【一時所得の課税金額】

「 一時所得の金額」 × 1/2

一時所得の計算でポイントになるのは、特別控除額。これが最大で50万円ということは、一時所得の金額から その収入を得るために払った金額の差額が50万円以下なら非課税になるんです。

なるほど。生命保険も選択肢に入れてみるよ。

もし50万円を超えた場合、課税されるのは半額(「一時所得の金額」×1/2)っていうのも嬉しくないですか?

さらに、相続税の計算において「500万円×法定相続人の数」が非課税限度額として控除されるのも、生命保険のメリットですね。

ファイナンシャルプランナー(FP)変額保険でわからないことがあれば、ふくろうの保険Naviにご質問ください。ファイナンシャルプランナー(FP)が無料でお答えします。

まとめ:定期預金だけじゃ意味ない。本気でお金を増やそう

食品スーパーに並ぶ商品の値札を見て、ため息をつく日が増えました。卵の値段が少し落ち着いたかな?と思ったら、お米が1割も値上がり。でも「買わない」って選択肢は無いんです。

あらゆるモノが値上がりしている状況は、アラフィフの私ですら未体験。「インフレ=お金の価値が下がる」って、アタマでは理解していたつもりでも、現実に目の当たりにすると恐怖を覚えます。

でも、この記事で “定期預金の本質と、効率的にお金を増やす方法”を学んだ あなたなら きっと大丈夫。大切なお金をしっかり守りながら、長期的な視点で大きく増やしていきましょう。

最後にもういちどポイントをまとめます。

・金利上昇局面で定期預金にお金を預けるなら、固定金利型より変動金利型が有利。

・中途解約せず 満期まで保有できるよう、将来の予定を確認しておこう。

・物価上昇でお金の価値を目減りさせない。これを定期預金で実現するのは難しい。

・元本割れするのがイヤな人は、定期預金が向いている。

・定期預金は近くの銀行や郵便局などで気軽に相談できる。金利はネット専業銀行が高め。

・総合口座の自動融資が便利で安心。メインバンクで定期預金に預けるのもオススメ。

・債券、投資信託、変額保険などを利用して、リスクを管理しながら効率的にお金を増やそう。

ファイナンシャルプランナー(FP)ストレスを感じずに、永くつき合える金融商品がいちばんです。あなたにピッタリの運用方法を、じっくり探してくださいね。

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。