家事が疎かになるし、子どもが寂しそうだから 共働きを辞めたい

こんな悩みを抱えていませんか? 専業主婦世帯や 共働き世帯の家計相談をたくさん受けてきた ファイナンシャルプランナー(FP)が、この記事で とくに重要だと思うポイントを解説していきますね。

10年後に「共働きを辞めてよかった」と笑うためには、共働きのメリットを理解しなければいけません。

これからお伝えする情報に目を通せば「共働きを辞めても後悔しない」その具体的な方法がわかります。

ほんとうに辞めてよかった? 共働きはお金のメリットがいっぱい

子どもが塾やお稽古事に通いはじめてから家計が火の車。共働きを やめるんじゃなかったわ

大人だけで暮らしているなら、収入に見合った支出を心がけるのは それほど難しいことではありません。しかし、子どもがいると いとも簡単に毎月赤字続きになるんですね。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)教育費は青天井とも言われます。子どもが巣立つまでのマネー計画はもちろん、できれば夫婦の老後プランまで作成するのがオススメですよ。

それでは早速、共働きが生み出す お金のメリットを見ていきましょう。

1人分の収入より経済的な余裕ができる

やっぱりこれがいちばんの理由でしょう。働く理由が「お金のため」というのは世知辛いけれど、普通に生活していくのにお金は必要だし、貯金ができれば気持ちもラクになります。

1人で年収1,000万円はハードルが高いですが、500万円ずつ2人で稼ぐなら現実味がありますよね。仕事の選択肢も広がって、ワークライフバランスも保ちやすいでしょう。

そもそも共働きしている人の割合って どのくらいなの?

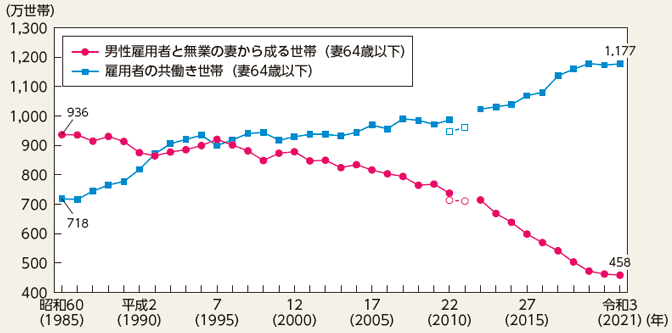

昭和の時代は専業主婦世帯がメジャーでしたが、平成に入るとすぐに逆転。その後も共働き世帯は増え続け、令和3年の調査では、約72%が共働き世帯です。(下記グラフの値より算出)

共働き世帯数と専業主婦世帯数の推移(妻が64歳以下の世帯)

ここまで変化が激しいと、近い将来「専業主婦」は死語リストに入るんじゃないでしょうか(笑)

なんだか、専業主婦だと肩身が狭いわね…。

たしかに そう感じてもおかしくないし、ともすると“専業主婦は怠け者”という風潮になってしまいそうで心配です。

でも、ちょっと待ってください。共働きと違って 実際の収入は得られませんが、家事は毎日欠かせない労働ですよね。 対価としてお金を支払うとすれば、どのくらいの価値があるのでしょう?

【計算根拠:内閣府経済社会総合研究所 公表の「無償労働の貨幣評価」】

【女性の家事労働時間=1,313時間/年;金額換算=1,935,000円 → 時給=約1,473円】

家事に“休日”は無いので、専業主婦が真面目に1日8時間労働すると 年収は…

・日収:1,473円×8時間=11,784円

・月収:11,784円×30日=353,520円

・年収:353,520円×12か月=4,242,240円

専業主婦は年収420万の労働をしているんですね。だから 卑屈になる必要なんて まったくありません。いつでも家がピカピカで、美味しい食事が用意されているのは、けっして当たり前じゃないんですから。

とはいえ、共働き世帯から 専業主婦世帯になれば 家計に入ってくるお金が減るのは現実。もし、あなたが「共働きを辞めたい」と考えているなら、まず最初に お金の問題をクリアしましょう。

ファイナンシャルプランナー(FP)お金の問題をクリアする方法は、ふくろうの保険Naviにご相談ください。ファイナンシャルプランナー(FP)が無料でアドバイスいたします。

夫婦のどちらかに何かあったときのリスクヘッジになる

一家の大黒柱は 1本より2本あったほうが安心ですよね。どれだけ健康に気配りしても、病気にならない保証はありません。事故だって完璧に回避するのはムリです。

そんなとき、共働きなら もう1人の収入で家計を支えることができます。これは かなり強力なリスクヘッジと言えるでしょう。

こういう状況をサポートしてくれる制度のひとつに傷病手当がありますが、給付額は平均給与(直近1年)の3分の2。支給開始から 1年6ヶ月を過ぎるとストップしてしまいます。

ファイナンシャルプランナー(FP)それほど長期の療養には対応できない制度です。

| 項目 | 概要 |

支給対象 | ・業務外のケガや病気 ・勤務ができない ・連続する3日間の休業を含めて4日間以上 仕事ができない |

| 支給期間 | ・支給開始日から1年6か月 |

| 支給金額 | ・支給開始日以前の継続した12か月間の平均給与÷30日×3分の2 |

| 支給時期 | ・申請から10営業日前後 |

| 手続き方法 | ・申請書を記入&証明書を手配して提出 (窓口は健康保険組合または全国健康保険協会) |

やっぱり、ひとりの収入に頼るのは怖いなぁ~

共働きでも、どちらか一方がダウンしたら世帯収入が大幅に減りますが、ゼロになることはありません。家族の緊急事態なんですから、 生活レベルを落としたりすれば ふつうに暮らしていけるでしょう。

経済的ストレスは想像以上にダメージを受けるので、「お金の心配をせずとも治療に専念できる」という状況は ほんとうに幸せです。きっと、カラダの回復も早まると思いますよ。

老後の公的年金受給額がアップする

巷では「130万円の壁」などと言われて敬遠される年金保険料ですが、共働きで納めたぶんだけ 将来もらえる老齢年金も増えます。

年収が130万円を超えると 社会保険の扶養から外れ、じぶんで保険料を払わなければならない。この基準は勤務先の従業員数などに関わらず適用される。

なお、従業員数101人以上の企業で一定以上の働き方をしている場合は、短時間労働者でも社会保険の加入義務が生じる。この場合、年間106万円(=8万8,000円×12ヵ月)が ボーダーライン。

たとえば夫婦で会社勤めの場合、国民年金に加えて上乗せされる厚生年金が増額。リタイア後にゆとりが生まれるから、将来設計の幅が広がりますよね。

そう言われてもピンとこないなぁ。実際 どのくらい増えるの?

では、具体例を一緒に見ていきましょう。

| 専業主婦世帯 | 共働き世帯 | 差額 | |

| 国民年金 | 129,632円 | 129,632円 | 0円 |

| 厚生年金 | 89,961円 | 179,922円 | 89,961円 |

| 合計金額 | 219,593円 | 309,554円 | 89,961円 |

ファイナンシャルプランナー(FP)共働きをすると、もらえる年金額が月あたり 89,961円もアップします

専業主婦世帯がもらえる厚生年金は夫の受給分だけですが、共働き世帯なら 夫婦2人分を受け取れる。これが増額の理由です。

共働きでも、個人事業主や自営業で厚生年金に加入しない場合、年金額は増えません

89,961円では あまりインパクトが無いかもしれませんが、年間だと1,079,532円の差。65歳から受給して 85歳まで生きたとすれば、その差は 21,590,640円まで広がります。これは とんでもなく大きな金額でしょう。

2千万円以上も違うのね! それなら保険料を払う価値があるかも

年金制度は現役時代の収入によって金額も変わるので 上記はあくまでも一例に過ぎませんが、専業主婦世帯と共働き世帯の差はイメージできたと思います。

あなたの給与から天引きされた年金保険料は、将来あなたのお財布に戻ってくる。それが実感できたら、年収制限など気にせず、バリバリ働くという選択肢も視野に入るでしょう。

「辞めてよかった」と笑うために。 共働きのメリットはお金だけじゃない

べつにお金に困っているわけじゃないけど、仕事をやめてから なんだかやる気が出ないの

なるほど。もしかしたら、社会とのつながりを感じられなくなったのが理由かもしれません。

金銭面ばかりに目が行きがちですが、共働きには それ以外のメリットもあるんです。これを理解しないまま仕事をやめてしまうと、鬱々とした日々を過ごす可能性もあるでしょう。

具体的にどんなメリットがあるのか、しっかりお伝えしていきますね。

じぶんの能力を発揮して充実感を得られる

仕事をしていると 社会との繋がりを感じられますよね。じつは、これがとても重要なんです。

そもそもヒトは「社会的動物」なので、絶えず 他者との関係を求めてしまう生き物。もし私が無人島で1人だったら、半年もしないうちに発狂する自信があります(笑)

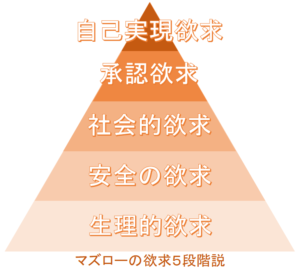

ファイナンシャルプランナー(FP)「マズローの欲求5段階説」って、聞いたことありませんか?

アメリカの心理学者アブラハム・マズローが提唱した、人間の欲求を5段階の階層で説明した心理学理論です。ピラミッド状の階層図で語られることが多くて、広く受け入れられている考え方と言えるでしょう。

このように、人間の欲求は 5つの階層からなるピラミッド構造になっています。土台の部分は 人間の基本的な欲求で、動物的本能に近いですね。まずは、これを満たさなければいけません。そして上層部にいくほど“人間らしい”欲求で、最上段は「自己実現」の欲求です。

・生理的欲求 :人間が生きていくための本能的な欲求。(例:食欲、睡眠欲、排泄欲)

・安全の欲求 :心身の健康と経済的安定性を手に入れ、安心できる環境で暮らしたいという欲求。

・社会的欲求 :集団に所属したい、仲間を得たい、家族や友人などから受け入れられたいという欲求。

・承認欲求 :他者から認められたい、自分の内面を満たしたいと考える欲求。(例:出世欲)

・自己実現欲求:自分が満足できる自分になりたいと願う欲求。(例:専門分野で成功したい)

仕事をしていると、承認欲求や自己実現欲求も満たされるわ!

はい。そういう理由で共働きを選ぶ夫婦も たくさんいらっしゃいます。結婚したからといって、それまで積み上げたキャリアを捨てるのは抵抗があるもの。その理由の1つとして、こういった欲求も挙げられるでしょう。

「仕事に没頭することで充実感を得られる」 これは 間違いなく、共働きの大きなメリットです。

子どもの自立心が育ちやすい

誰もいない家に帰る子どもを「鍵っ子(かぎっこ)」と呼ぶ時代がありました。

ファイナンシャルプランナー(FP)わたしが小学生だった頃の記憶です。今はなんて言うんでしょう? 年齢がバレますね(笑)

当時は共働きのほうが珍しかったので、「お家に帰っても ひとりぼっちなんて可哀想ね」みたいな意味だった印象です。

共働きがメジャーになった昨今では、子どもが帰ったときに親がいるほうが珍しくなったでしょう。それで 子どもは寂しがっているかというと...全然そんなことはありません。ほとんどの場合、子どもは「自分の時間」として 好きなように使います。

それじゃダメでしょ? どうせ YouTube見たり ゲームしてダラダラ過ごすんだから

ファイナンシャルプランナー(FP)はい。そのとおりです。わたしも鍵っ子だったので、親が帰宅するまでダラダラしてしまう気持ちが よくわかります。

そんなダラダラ防止には、いくつかタスクを与えてみるのがオススメ。「親が帰ってくるまで」というタイムリミットがあるため、限られた時間を工夫して使う練習になりますよ。

このとき、欲張ってタスクを詰め込み過ぎないでください。がんばれば達成できるレベルのタスクを適度なボリュームで与えること。これが長続きするポイントです。

もちろん、達成したあとの時間は子どもの自由。おやつを食べたりYouTubeを見たり、好きなことをやらせてあげましょう。

オギャー!と うぶ声をあげた瞬間から、誰もが死に向かっています。その限られた時間を どう使うのか? それは まさに、「どう生きるのか」と同じ意味なのです。

ちょっと大袈裟な話になってしまいましたが、小さい頃から 時間の管理を自分自身で行うことの大切さが 読者のみなさんに伝わってると嬉しいです。

・宿題

・予習復習

・帰ったときの玄関の戸締り

・玄関の靴を揃える

・着替えた服をランドリーボックスに入れる

・使ったコップやお皿を洗う

玄関の戸締りとか、そんなこともタスクに入るの?

はい。勉強以外の 小さな片付けや、ちょっとした洗い物をタスクに入れると良いですよ。タスクの数が簡単に減らせるので、プチ達成感を味わえます。

家に帰ったら鍵を閉める なんて当たり前のことでも、セキュリティ面で欠かせない行動ですからね。

ドリンクを飲み終わったら、軽く洗って食器棚にしまう。この動作がカラダに染み込んでしまえば、コップ以外の食器だって、汚れたまま置いておくのは気持ち悪く感じるでしょう。こうして 小さな行動が習慣になると、どんどん できることが増えていきます。

ファイナンシャルプランナー(FP)共働きであることは、子どもが自立していくために たいへん良い影響をもたらしてくれるんです。

まとめ:共働きのメリットを理解すれば、辞めてよかった?なんて後悔しない

共働きを辞めるか、それとも続けるか。その判断に迷う人は多いでしょう。夫婦でよく話し合うのはもちろんですが、どんな結論に至ったとしても あとで後悔するのはイヤですよね。

その結論が 共働きのメリットを理解したうえでの判断ならば、将来 どんな状況になったって 晴れ晴れとした気持ちでいられます。だって、起こることは すべて想定内だから。

この記事で、共働きのメリットを学んだ あなたなら きっと大丈夫。ぜひ賢明な選択をしてください。

最後にもういちどポイントをまとめます。

・共働きを辞めたいなら、まずお金の問題をクリアしよう。FPの無料相談を使うのがオススメ

・家計を支える大黒柱は1本より2本あったほうが安心

・目先の損得勘定に囚われず、老後の年金生活のことも考えるべし

・仕事は“生きがい”につながることもある。辞める前に、自分のやりたいことを振り返ってみよう

・子どもを自立させる効果を考えると、共働きも捨てたもんじゃない。

ファイナンシャルプランナー(FP)共働きか専業主婦か迷っているあなたが、自分らしい生き方に出会えますように!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。