共働きの妻が生活費を出さないんだ。何か良い方法はあるかな?

こんな悩みを解決するために、わかりやすく記事を書きました。執筆は相談実績15年以上の現役ファイナンシャルプランナー(FP)が担当しています。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)共働きの奥さんは「自分が生活費を出す理由がわからない」という人が多いんです。

FPの実務経験で得たエッセンスをギュッ!と凝縮。サクッと読み切れるボリュームにまとめたので、読めば わずか数分で「共働きの奥さんに生活費を出してもらうコツ」が掴めるでしょう。

共働きの妻が生活費を出さないとき、夫が取るべき行動

共働きなんだから、妻だって生活費を出すのが当たり前だよね!

ファイナンシャルプランナー(FP)そうでしょうか? あなたの考えを奥さんに押し付けても、きっと上手くいきませんよ。

夫婦で何でも協力する時代です。「共働きは、お互いに生活費を出し合うべき」という主張は理解できますが、よく考えてください。

毎日の家事を奥さんに押しつけていませんか? お子さんがいるなら、育児はどうでしょう?

奥さんだって働いてるんですから、家事や育児も協力しなきゃいけませんよね。では、具体的にどうすればいいのか。これから、あなたが取るべき行動をお伝えします。

共働きしてくれる妻に感謝する

いまどき、共働きなんてフツウでしょ。 僕だって働いてるんだし、なんで感謝しなきゃいけないの?

ファイナンシャルプランナー(FP)奥さんが働いているおかげで、数々の恩恵を受けているんですよ。

共働きは「専業主婦世帯より 目先の収入が増える」というのが いちばん大きいメリットですが、それだけじゃありません。意外と気づかない、隠れた恩恵を2つご紹介しましょう。

①【老後の公的年金受給額が増える】

奥さんが会社勤めで年金保険料を納めていれば、将来受け取れる厚生年金額がアップします。

| 専業主婦世帯 | 共働き世帯 | 差額 | |

| 国民年金 | 129,632円 | 129,632円 | 0円 |

| 厚生年金 | 89,961円 | 179,922円 | 89,961円 |

| 合計金額 | 219,593円 | 309,554円 | 89,961円 |

この試算例では、月あたりの年金額が89,961円ほど増額。これは年間で1,079,532円。65歳から受給して85歳まで生きたなら、なんと21,590,640円も多く受け取れます。

ちなみに、増えるのは奥さんの厚生年金で、旦那さんの年金額は変わりません。とはいえ、一緒に老後を過ごすあなたにも充分に恩恵があります。だって、奥さんの年金が少なければ、それだけ あなたの負担が増えるんですから。ひとつ屋根の下で暮らしてるのに、生活レベルの違う老夫婦なんて想像できないでしょ?

共働きでも、個人事業主や自営業で厚生年金に加入しない場合、年金額は増えません

②【生命保険の保険料を節約できる】

お子さんがいらっしゃるご家庭では、旦那さんが生命保険に加入しているケースが多いです。しかし、共働きなら あなたに万が一のことが起きても、収入が途絶えることはありません。世帯収入は大幅にダウンしますが、奥さんの収入が家計を支えてくれます。

結果、専業主婦世帯よりも必要保障額が少なくて済むので、保険料の節約につながっています。毎月の固定費負担が軽いのは、奥さんが働いてくれているおかげなんです。

共働きする妻は、とてもありがたい存在なんだね。

ファイナンシャルプランナー(FP)そうなんです。だから、意識的に感謝を伝えましょう。

家事を分担して公平にする

炊事、洗濯、掃除。子どもがいれば、さらに育児も。これらを日々こなすのは本当に大変ですが、夫婦で公平に分担できていますか?

私のFP経験では、共働きの家庭で 家事分担が不公平だと、奥さんが生活費を出さない確率が高まります。

なんで家事分担くらいで、生活費を出さないことになるわけ?

ファイナンシャルプランナー(FP)家事分担の不公平をお金で調整して、バランスを取る感じですね。

実際に、家計相談の場で聞いた言葉をご紹介しましょう。

「家事労働をしながら働いて、稼いだお金は私(妻)のもの。あなた(夫)は家のことで手を抜いてるんだから、そのぶん生活費くらい負担してね。」

言われたご主人の、妙に納得した表情が印象に残っています。不満を漏らしても「じゃぁ、あなたが半分 家事をできる?」と切り返されたら、勝ち目がないことがわかっていたのでしょう。

妻が納得するような家事分担って、どうしたらいいの?

ファイナンシャルプランナー(FP)日常の家事すべてを“見える化”すると、上手くいきますよ。

①【家事リストを作る】

冒頭に挙げた家事(炊事、洗濯、掃除、育児)に加えて、日用品の買い足し、日々の細かな片付けなど、思いつくものを書き出す。

②【夫婦で話し合う】

リストをもとに、それぞれの家事にかかる時間、頻度、労力を話し合う。このとき、家事の全体量を夫婦で把握することが大切。ボリュームの認識にズレがあると、あとで不公平感につながる。

③【それぞれの担当を決めて、家事ノートに記す】

総量に対して50%ずつになるよう、家事を配分する。お互いに得意・不得意があるので、1つずつ交互に決めていくとケンカにならない。専用ノートを1冊用意。これを「家事ノート」とし、分担表を書いておく。

④【実行する。結果や 日々の気づきは、家事ノートに書き留める】

目につくところに家事ノートを置いておく。実行できたことや、できなかったことを記録する。気づいたことや、相手へのメッセージなど、思いついたことも その都度メモする。

⑤【定期的に見直す】

毎月 第一日曜日の夕食後など、定期的に見直しの夫婦会議を開く。家事ノートを見ながら、反省点や改善点を率直に意見交換しよう。最初から上手くいくわけがないので、少しずつ改善していく心構えが重要。

出産&育児においては、男性にはできないことも多いですよね。その場合は、自分でもできることを探して 埋め合わせするようにしましょう。

奥さんが働きやすいように助ける夫。最高に格好いいと思いませんか?

上手に甘えて妻の協力を引き出す

家事を公平に分担してれば、妻から生活費を出してくれるの?

ファイナンシャルプランナー(FP)焦りは禁物。上手に甘えて奥さんの協力を引き出すのがコツです。

旦那さんから感謝の言葉が出てきたり、家事に対する姿勢が積極的になったら、奥さんは「何かあるな!?」と警戒するかもしれません。でも、あながち悪い気はしないでしょう。

ことあるごと感謝の言葉をかけられてるうちに、奥さんの「あなたの助けになりたい」って気分が盛り上がってきます。なかには、自分から「協力できることがあれば言ってね」と提案してくれるケースもありました。

そんなときは、すかさず「じゃぁお願いしようかな」と生活費の拠出を打診してください。

もし、なかなか奥さんが言い出してくれないときは、気分が良さそうなときを見計らって、“共働き家計の運営方法”を相談してみましょう。次章で詳しくお伝えします。

生活費を出さない妻が喜んで協力する、共働き家計の運営方法

共働きって、家計の運営方法に悩むよね。周りに聞いてもいろんなパターンがあるみたい。

ファイナンシャルプランナー(FP)専業主婦世帯より複雑だからこそ、しっかりルールを決めておきましょう。

結婚して新生活をスタートさせるタイミング。このときに話し合っておかないと、お互いの経済状況がブラックボックスのまま月日が過ぎてゆきます。

過去には「こっそり隠れて借金してた!」なんて相談もありましたから、お金の管理方法は早めに確定させるのが安心ですよ。

共働きの家計は一元管理がオススメ

共働きの家計管理には2つの方法があります。

【独立拠出型】

それぞれが自分の収入を管理し、家計に対してお金を拠出する方法。たとえば、夫が固定費、妻が流動費などと分担を決め、家計をやりくりする。

【一元管理型】

それぞれがもらった給料をひとつの口座にまとめ、すべての支出を そこから賄う方法。給与口座は別に持ち、毎月 家計管理専用口座へ資金移動する。慣れるまで少々面倒だが、家計がガラス張りになって 世帯収入の増減を把握できる。月末に一旦精算し、お金が余ったら貯蓄用の別口座に移す。貯蓄に回せた金額がわかるので、モチベーションが上がる。

そもそも、ウチの妻は生活費を出さないわけだけど…。提案するなら どっちがいいのかな?

ファイナンシャルプランナー(FP)不公平感がないので、一元管理型がオススメです。

旦那さんが固定費、奥さんが流動費という独立拠出型では 夫の負担が常に一定なのに、妻の負担はやりくりできちゃいます。もし、おかずの品目数を減らしたら、食費が浮きますよね。

「なんか、最近の夕食はショボいなぁ。アイツ、自分の負担を減らしてるんじゃないの?」と疑ってしまうでしょう。でも実は物価高騰の影響で、むしろ奥さんの負担が増えてるのかもしれません。

夫婦喧嘩のタネになりそうで嫌だなぁ

いっぽう、一元管理型はすべての資産が夫婦の共有です。だから、お互い真剣に考えるようになります。

「管理方法はこれでいいのか?」、「どうやってお金を余らせようか?」。自然と会話が増えて、ひとりでは思いつかなかったアイデアが出てくることもあるでしょう。

なにより、これまで家計に興味の無かった奥さんが、お金の管理に参加するようになる。これが、いちばんのメリットですね。

ファイナンシャルプランナー(FP)私のFP経験では、男性と女性が苦手部分を補い合うと上手くいきますよ。

あくまで一般論ですが、目先のお金を管理するのは女性のほうが得意。いっぽう、長期計画を作成したり、それを達成するための作戦を練ったりするのは男性のほうが力を発揮します。

夫婦が一緒に管理すれば、死角がない 豊かな家計が築けると思いませんか?

使途不明金で自由枠を確保する

妻のお金も一元管理できればいいけど、納得してくれるかなぁ…。

ファイナンシャルプランナー(FP)ガチガチに締め付けず、ある程度の「自由枠」を持たせるといいですよ。

家計がガラス張りになるのが、一元管理型のメリット。でも、100%まる見えで 管理されたら息が詰まります。

この問題を回避するために、家計の「自由枠」を作ってください。毎月ある程度のお金は、自分の裁量で使える。そういう枠を設けるんです。

言うなれば、ポジティブな使途不明金。共有財産から、お互いがお小遣いをもらうイメージでしょうか。

こういったフリーな部分が無いと、奥さんは納得してくれません。だって、一生懸命働いても、ぜんぶ取り上げられちゃうんじゃ、気分が萎えますから。

ファイナンシャルプランナー(FP)家計のご相談は、ふくろうの保険Naviにご依頼ください。FPが無料で、上手な管理方法をアドバイスをします。

お金が足りないことに気づく仕組みを持つ

毎月お金が余ればいいけど、足りないときはどうしたらいいの?

ファイナンシャルプランナー(FP)いい質問ですね。ぜひ、お金が足りないことに 夫婦が気づく仕組みを作ってださい。

私のFP相談でよく提案するのが、専用のお財布を使う方法です。

① 専用のお財布を用意する

② このお財布から払うものを決める(頻度の高い 食費や日用品がオススメ)

③ 月初にお金を入れる(決めた費目の予算分)

④ 買い物に行ったら、このお財布から支出する

⑤ 月末に精算。お財布のお金は全部出して貯金専用口座へ移す

たとえば、食費と日用品を対象にして 予算が6万円なら 月初に1万円札を6枚 お財布に入れておきましょう。買い物のたびに どんどんお財布のお金が減っていくので、月末までに あといくらで過ごせばいいのか一目瞭然です。

お互い 何も言わなくても、残金が少なくなれば気を引き締めるようになります。前半で豪勢に使ったら、後半は倹約生活で帳尻を合わせる。これが阿吽の呼吸で行えるなんて、素晴らしいと思いませんか?

妻が生活費を出さないから、月末が近づくと一人で悩んでたんだ。この方法なら、気分がラクになるなぁ。

夫婦のどちらか一人で家計管理している場合、月末になってお金が足りないと、自分のヘソクリから補充したりするようです。これでは相手に対する不満も溜まるし、「お金が足りない」という現実を夫婦で共有できないから、同じようなことが繰り返されるでしょう。

もし 決めた予算でやりくりできないときは、どうするべきか 夫婦で決めてください。一人で こっそり解決するのは、相手に対する本当の優しさではありません。

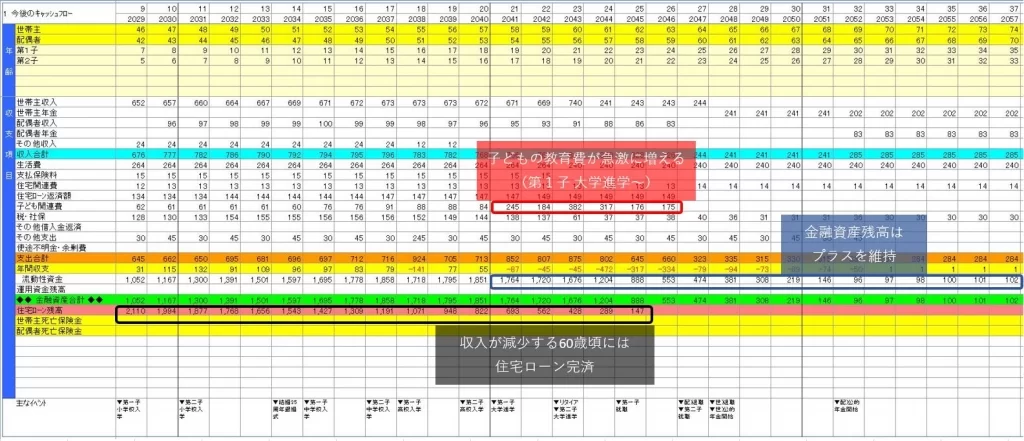

貯めるビジョンを共有する

マイホームを買いたいのに、妻が生活費を出さないから なかなかお金が貯まらないんだ…。

ファイナンシャルプランナー(FP)奥さんも一緒に住む家ですよね。貯める目的を共有すれば、きっと協力してくれるでしょう。

将来どんな暮らしをしたいのか、夫婦で話し合えるといいですね。あなたが持っているビジョンを伝えるには、ライフプランが役に立ちますよ。

人それぞれ、家族構成も違えば ライフスタイルだって異なるもの。ライフプランを作れば、大きい支出を伴うイベントの有無、そのタイミングを確認できるので、計画的に備えられるようになります。

【ライフプランのキャッシュフロー表】

お金の流れを一覧できるから、今から準備するべき金額が具体的に掴めます。これを見せながら マイホーム購入計画を説明すれば、奥さんも理解しやすいでしょう。

夢や目標のない人生ほど、味気ないものはありません。それを実現しようと努力しているだけで、自然に充実した日々を送れるようになるもの。

あなた一人で、コツコツお金を貯めるのは大変です。奥さんと二人で分かち合ったほうがスピードアップするし、ゴールにたどり着いたときの喜びも倍増しますよ。

夫婦で家計会議を開く

妻が家計に無関心で困るよ…。なんとかできないかな?

ファイナンシャルプランナー(FP)月に1回、夫婦の家計会議を開きましょう。

無関心では済まされないのがお金の問題。放っておけば、必ずどこかで軋轢が生じます。そうなる前に、家計管理の重要さを 知ってもらわなければなりません。

その第一歩となるのが、家計会議です。月に一度、夫婦でお金の話をするだけなので「会議」という言葉は仰々しいかも…。ネーミングはお任せしますね(笑)。

・定期的に開催する、夫婦でお金のことを話し合う場(例:毎月 第一日曜日)

・貯金が増えた(減った)、これが買いたい、あれを節約したい など思いつくまま喋る

・意見をまとめて、今月買うもの、節約することなどを決める

最初のうちは、なかなか話すことが思いつかないかもしれません。でも、回を重ねるごとに盛り上がるようになるので安心してください。まずは始めること。そして継続することが大切です。

先述の家事分担で提案した「夫婦会議」と同時開催すれば、より効果的。ムリのない範囲で実行してみましょう。

この方法で、奥さんが教育費の増大に危機感を持つようになり、生活費を出すようになったご家庭もありました。なんの脈略もなく「生活費を出して」と言って反発されるより、ずっと賢いやり方だと思います。

まとめ:共働きの妻が生活費を出さない理由を知ろう

FP相談でいろんなご家庭を見てきましたが、「奥さんに生活費を出してもらう」ということにフォーカスすると、上手くいかないようです。

長い人生を二人で豊かに暮らしていくためには、奥さんの協力が欠かせません。それを理解してもらうための努力をしてください。

あなたの真意が伝われば、奥さんは 生活費を出してくれますよ。

最後にもういちどポイントを復習しましょう。

・共働きの妻はありがたい存在。意識的に感謝を伝えよう。

・妻が働きやすいように助ける夫は、最高に格好いい。

・上手に甘える夫の方が、妻は協力を言い出しやすい。

・「一元管理」で共働き家計は強くなる。

・家計には、自分の裁量で使える「自由枠」がないと息が詰まる。

・お金が足りないことを、自然に気づける仕組みをつくる。

・貯める目的を共有し、定期的に話し合う。

ファイナンシャルプランナー(FP)最後まで読んでくださって ありがとうございます。奥さんへの不満がなくなって、夫婦仲良く家計を運営できたらいいですね!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。