子どもの大学卒業まで大変だったから、貯蓄が心許なくて…。じぶんたちの老後資金がないから、将来生活に困らないか不安だわ。

こんな悩みを抱えていませんか? 相談実績15年以上のファイナンシャルプランナー(FP)が、わかりやすく解決策をお伝えします。

サラッと目を通すだけで「公的年金だけでは不足する金額を把握して、老後資金がない不安を解消する」その具体的な方法がわかるように書きました。

老後資金がないのは、わたしだけ?

わたしのFP相談経験では、老後資金がない状態になってしまう原因のトップが教育費です。

子どもの成長に伴ってグングン支出が増えるし、大学に合格したら負担がズシリと重くなります。「準備する余裕がないから、老後資金はないよ。」というのが実情でしょう。

また、住宅ローンの繰上完済に退職金を充てるプランも、よく見かけます。たしかに それ以降の住宅ローンは無くなるものの、貯蓄は増えないまま。これでは老後資金がないのも仕方ありません。

堅実派が多数。 50代の75%が 老後資金がない状態に陥らない準備をしている

ようやく老後のことを考えられるようになったら50歳。でも、気づけば老後資金がない。世間のみなさんも同じようなものでしょ?

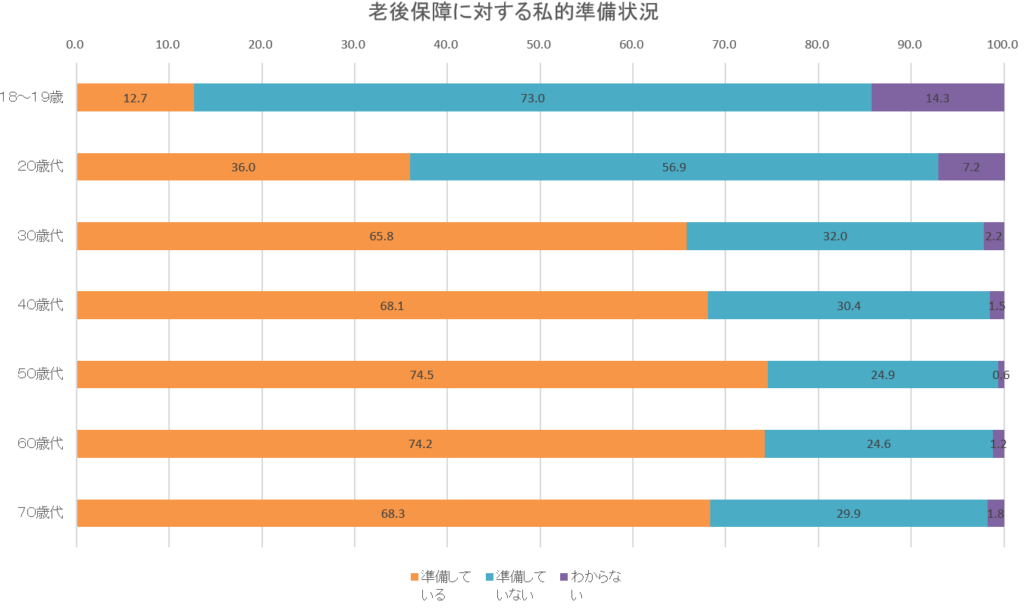

老後資金がない親たちを見ているせいか、若い頃から老後資金の準備に励む人は多いんです。下のグラフを見てください。

スマホでタップすると拡大します。

円グラフ-1024x692.png)

スマホでタップすると拡大します。

老後資金がない状態に陥らないよう、若い世代から準備できているのは、個人年金保険への加入が影響しているのでしょう。

30歳代以降は過半数が私的準備をしていると答えており、ピークを迎える50~60歳代では4人中3人を占めます。

「老後2,000万円問題」を正しく理解しよう

話題になった「老後2,000万円問題」ってなんだったのかしら?

金融庁が2019年6月の報告書で「老後30年間で約2,000万円が不足する」と発表しました。これがきっかけで、しばらく大きな議論になりましたね。

「公的年金だけでは暮らしていけない」「老後破産だ」「そんな老後資金ない」 こんな声が、あちこちから聞かれたものです。

残念なのは、2,000万円という金額が独り歩きして、金融庁の意図が広く伝わらなかったこと。そもそも、試算の根拠となったのは 次のモデルケースでした。

・夫婦のみの2人暮らし(夫が65歳以上、妻が60歳以上)

・職業:2人とも無職

・試算対象は30年間(夫が95歳、妻が90歳まで)

・夫婦とも健康を維持する

95歳まで健康を維持するのは難しそうだなぁ…。

そうですね。医療や介護の費用まで想定したら、2,000万円でも足りません。

ともかく、この夫婦が公的年金だけに頼った生活を送ろうとした場合、毎月約5万5,000円が赤字になるという結果が出ました。あとは単純計算で5.5万×12か月×30年=1,980万円が不足する金額となり、2,000万円問題が巻き起こったわけです。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)金融庁は「各人が家計の将来を予測し、堅実な準備をしてほしい。さもなければ老後資金がない状態に陥る」と伝えたかったのでしょう。

あなたが望む老後は、どんな生活スタイルでしょうか? それ次第で、老後資金がない状態を回避するのに必要な金額は大きく変動します。

老後資金がない。あなたに必要な金額を計算する方法

「老後資金がない」と嘆くより、まず行動です。しかし、老後2,000万円問題のようにステレオタイプな金額では、役に立ちません。

わが家の老後資金って どうやって計算すればいいのかしら?

ここから、それを導き出す作業をしていきましょう。

ファイナンシャルプランナー(FP)難しく考えなくても大丈夫。このまま読み進めていただけば、老後資金がない状態から抜け出す 具体的な方法がわかりますよ。

あなたに必要な老後資金。具体的な金額を計算する

老後資金がない不安を解消するには、どうしたらいいのか? それを知るために、ライフプランを作成します。

人それぞれ、家族構成も違えば ライフスタイルだって異なるもの。ライフプランを作れば、大きい支出を伴うイベントの有無、そのタイミングを確認できるので、計画的に備えられるようになります。

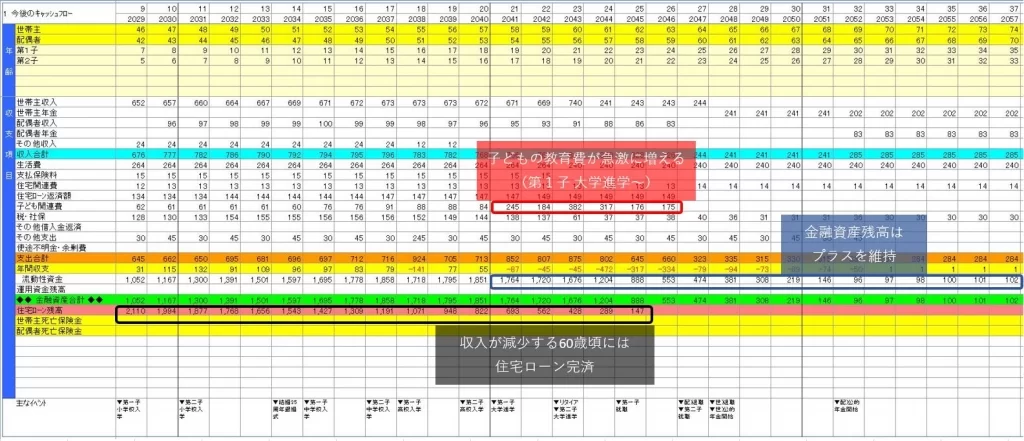

【ライフプランのキャッシュフロー表】

なるほど。将来のキャッシュフローを見える化するんだね。

そのとおりです。課題を見えるようにしなければ、対策を立てられませんから。

ファイナンシャルプランナー(FP)では、具体例で説明していきましょう。

・夫婦のみの2人暮らし(夫が50歳、妻が47歳)

・夫の収入:年収700万円(50~59歳)→60歳で退職(退職金なし)→雇用延長 年収300万円(60~65歳)

・妻の収入:なし(専業主婦)

・生活費:月28万円(50~59歳)→月20万円(60歳~)※住宅ローン返済を除く

・貯蓄額:100万円

・住宅ローン:30歳時に3,000万円を固定金利1.5%の35年で借入(残り15年)

・固定資産税、都市計画税:年20万円

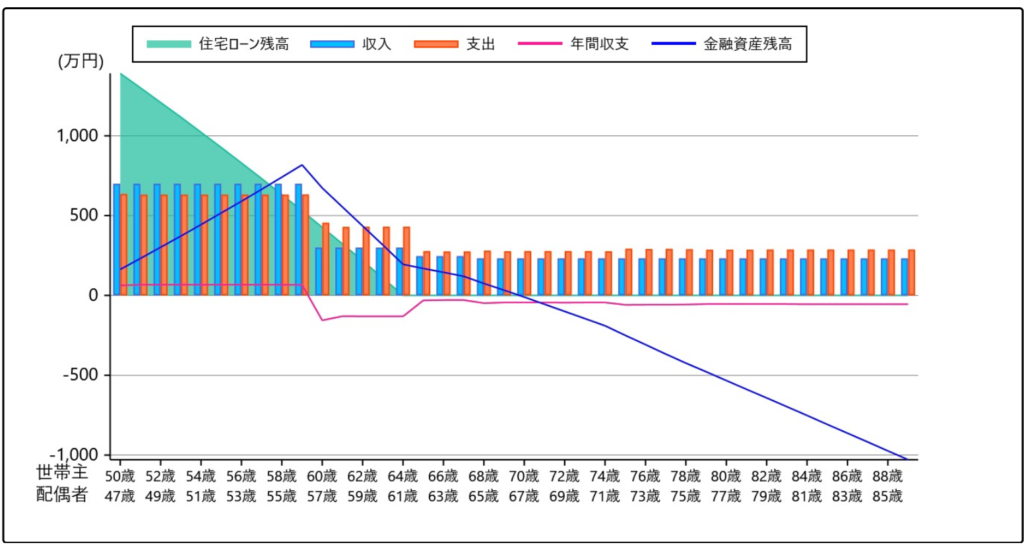

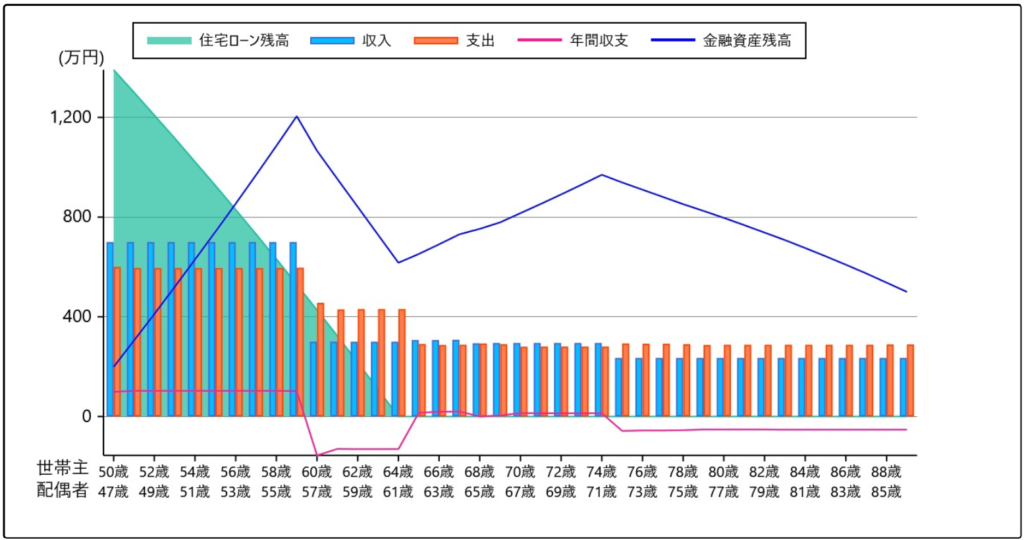

できあがったライフプランのグラフです。

青の折れ線が金融資産残高です。夫が70歳のときにマイナスに転落していますね。完全に老後資金がない状態(残金0)を表しています。夫60歳時の貯蓄額は約800万円。グラフの右下、夫88歳、妻85歳までの不足額は約1,000万円だとわかりました。

さて、問題はここから。50歳からの10年で1,000万円貯めなさいと言われても、まだ漠然としてますよね?

ライフプランを使うと、老後資金がない状態を回避する方法を想定して、結果を瞬時に知ることができるんです。

たとえば、どんな方法があるのかな?

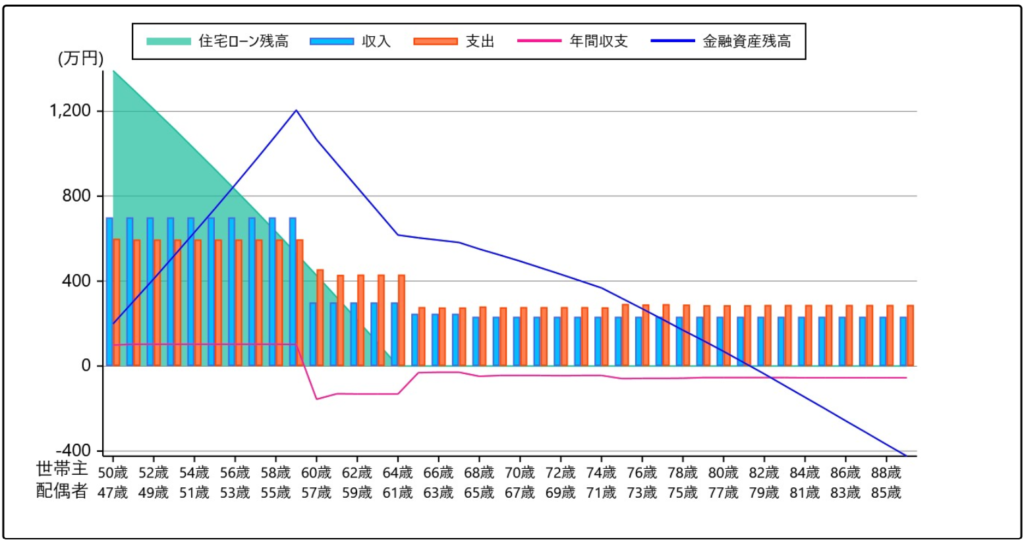

いちばん簡単にできそうなのは節約です。生活費を減らしてみるとどうなるでしょうか?

・生活費:月25万円(50~59歳)

夫60歳時の貯蓄額が1,200万円に増えて、金融資産残高がゼロになるのは夫81歳時になりました。今から10年、月3万円節約すれば、老後資金がない状態(残金0)に陥るタイミングを11年延ばせます。

月3万円なら頑張れそうね。でも81歳じゃ、まだ生きてるかもしれないわ。老後資金がない状態(残金0)になるのは、もう少し先にならないかしら。

では、65歳で完全にリタイアせず、75歳まで収入を得られたらどうでしょう? もちろん少額で構いません。

・生活費:月25万円(50~59歳)※先ほどの節約プランと変わらず

・収入(夫、妻のどちらでも):年収60万円(夫 65~75歳)

グラフでは表示できていませんが、夫100歳、妻97歳まで、老後資金がない状態(残金0)が先延ばしになりました。これなら、ひとまず安心です。

年収60万円ってことは、月5万円稼げればいいんだね。今からでもスキルを身につければ、なんとかなるかもしれないな。

いま話題のリスキリングですね。政府や経済産業省も、リスキリングを推進するために さまざまな制度や補助金を創設しています。勤め先の会社でもサポートしてくれるかもしれないので、調べてみましょう。

早速、ライフプランを作ってみたいわ。

この記事ではFP用の有料アプリで作りましたが、ちょっと調べれば 無料で使えるライフプランアプリやテンプレートが たくさん見つかりますよ。どれを使っても、老後資金がない不安を解消するのに役立ちます。

概ね アプリ・クラウドで動作するものと、エクセルファイルに分類できるようです。それぞれのオススメはこちら。

わざわざアプリをインストールする必要はなく、ブラウザ上でそのまま使えます。SOMPOひまわり生命が運営しているので、利用するうえでも安心感がありますね。

いくつか特長をあげるとすれば、

・入力方法が工夫されていて、楽しみながら進められる

・キャッシュフローがパッと見てわかるようにビジュアル化されている

・家計簿アプリで利用者の多い マネーフォワードと連携できる

・生命保険会社が運営しているので、希望すればアドバイスをもらえる

といったところ。

手軽にライフプランを作ってみたい人や、自分で考えるのが苦手で 誰かに相談したい人に向いています。

エクセルファイルをダウンロードすれば、すぐに使えます。日本FP協会が提供しているので、使い方も懇切丁寧。用意されているテンプレートは4つです。

・家計の収支確認表

・家計のバランスシート

・ライフイベント表

・家計のキャッシュフロー表

ダウンロードページにあるリンクから FPへの無料体験相談ができたり、協会に登録されているFPを検索することもできますよ。

エクセルファイルを使い慣れている人や、ファイルを自分で管理したい人に向いています。

ファイナンシャルプランナー(FP)ライフプランでお困りなら、ふくろうの保険Naviにご相談ください。FPが無料で、老後資金がない不安を解消するアドバイスをいたします。

それでも、あなたが老後資金のない状態に陥る可能性

老後2,000万円問題のモデルケースで「夫婦とも健康を維持する」という条件があったでしょ? すごく気になってるんだけど…。

すごく重要な気づきですね。せっかく老後資金がない状態に陥らないための計算しても、その前提条件が崩れてしまえばどうなるのか? 充分だったはずの老後資金が不足して、思い描いていた生活とは違う 苦しい現実に遭遇するでしょう。

① 長生きリスク :平均余命で計算した場合、長生きすると生活費が足りなくなる。

② 医療介護リスク:病気やケガをしたり、介護状態になると、健康なときよりお金がかかる。

③ 住まいのリスク:持ち家は、雨漏り、設備故障、シロアリ発生などの事態で、高額の修繕費が発生する。

④ 災害のリスク :台風、大雨、地震、火災などで、家や車が壊れたり、ケガをすれば出費がかさむ。

⑤ ゆとりのリスク:現役時代より時間に余裕があるため、趣味、旅行、友人とのつき合いが増える。

⑥ インフレリスク:物価が上昇すれば お金の価値が下がるので、使わなくても老後資金が目減りする。

ファイナンシャルプランナー(FP)長寿は喜ばしいことですが、老後資金がない状態に陥るリスクになります。老後資金の計算式を見てください。

「老後に必要な資金」=「自分の生活費と将来の年金額との差額」×「余命年数分」

老後2,000万問題の試算では対象期間が30年でしたね。そのほか、平均余命を使うケースも多いのですが、あなたの寿命は誰も教えてくれません。できれば、平均余命より少し長めにしておくと、老後資金がない状態に陥るリスクが減るでしょう。

医療介護のリスクは生命保険、災害のリスクは損害保険に加入しておけば安心です。ただし、保険料の負担が発生しますから、契約する前に必要性をよく検討してください。

計画的に貯蓄しておかないと 老後資金がない状態へ陥るのが、住まいのリスク。家電や水廻り設備は必ず壊れますし、修理交換費用も高額になりがちです。日頃から雨樋を掃除していれば防げる雨漏りもあるので、手入れを怠らないようにしましょう。

家も健康を維持できれば、お金がかからない。なんだか人間と一緒ね。

そのとおり。キレイを保てば、住んでる自分たちも快適に暮らせます。

ファイナンシャルプランナー(FP)ところで、ゆとりのリスクは、ちょっと意外じゃないですか? 「そんなのガマンすればいいでしょ」って思うかもしれません。

現役時代は仕事・家事・育児など、目が回るような忙しさで気づきませんが、「何もしないでいる」って辛いですよ。でも、何かしようとすれば たいていお金がかかります。老後資金がない状態に陥らないよう、自分は老後に何をしたいのか、できるだけリアルに想像してください。

物価上昇の恐ろしさは、今まさに実感している人が多いでしょう。これがインフレリスクです。物価にあわせて賃金を上げてくれるような会社にお勤めのサラリーマンなら問題ないかもしれませんが、老後生活はインフレに弱いのです。

公的年金は元来、インフレに強い制度。物価が上昇したら年金額引き上げ。現役世代の賃金が上がったら年金額もアップ。こういう素晴らしい仕組みでした。

しかし、マクロ経済スライドが導入された2004年以降は、年金制度維持のために年金額が調整されています。結果、インフレが起きると実質の年金額は目減りしてしまうんですね。

ようやく「マクロ経済スライド」の意味がわかったよ。

公的年金はインフレに負ける。ならば、公的年金を補うための老後資金はインフレに強くなければいけません。さもなければ、老後資金がない状態に陥ってしまいます。老後資金の一部は、物価上昇に連動しやすい 株式や投資信託で保有するようにしておきましょう。

老後資金がない不安を解決する6つの対処法

気軽に相談しにくい お金の悩み。

とはいえ、放っておけば解決するわけでもないので 一日も早くなんとかしたいですね。

ここからは、老後資金がない不安を抱えてる人へ、6つの対処法をお伝えします。

① ライフプランを作る

老後資金のない状態を回避する金額を計算するツールがライフプランでしたが、その効果は多岐にわたります。

・将来のキャッシュフローが見える化される。

・数字でハッキリと示されるので、「老後資金がないかもしれない」というモヤモヤが無くなる。

・対処法を実行した場合の効果を確認できるため、合理的な判断ができる。

・前提条件を話し合うことで、パートナーの考えが共有される。

・貯蓄額の推移が一目でわかるから、やる気が継続する。

・定期的に見直すことで、早期の軌道修正が可能。

ライフプランを作る過程で、夫が退職後にやりたいことを話してくれたわ。私も応援したいから、ワクワクしてるの。

そういった感想は、FP相談でもお聞きします。将来のことをじっくり話し合う機会って、夫婦でも なかなかありませんからね。

ファイナンシャルプランナー(FP)老後資金がない状態を回避する羅針盤になるのがライフプランです。ぜひ、その効果を体感してください。

② 生活費を切り下げて、支出を抑える

節約は、老後資金がない状態を回避する王道です。とはいえ、老後になって いきなり生活費を切り下げるのは難しいもの。できるだけ早めに、支出を抑えた暮らしに慣れておくのがオススメです。

もし貯蓄があったとしても、浪費すれば お金はどんどん減っていくからね。

固定費の節約に役立つ 比較サイトの情報と、変動費を節約するときの簡単なチェックポイントをご紹介します。

【電気・ガス料金】

「電気・ガス料金比較」(価格ドットコム)で確認。都市ガスやプロパンガスにも対応。

【通信料金(家のネット接続、スマホのプラン)】

「インターネット回線|料金比較」(価格ドットコム)で確認。家のネット~Wi-Fiモバイル回線まで網羅。

「スマートフォン料金プラン比較」(価格ドットコム)で確認。大手キャリアだけでなく格安SIMも比較。

【生命保険・損害保険】

→「ふくろうの保険Navi」に相談。ファイナンシャルプランナー(FP)が無料でアドバイス。

・できるだけ自炊にして、外食や中食(惣菜、弁当)は控えているか?

・出掛ける前に買い物リストを書くなど、余計な出費をしない習慣があるか?

・冷蔵庫の中身を把握して、食品ロスを減らしているか?

ファイナンシャルプランナー(FP)節約は固定費から始めましょう。いちど削減できれば、効果がずっと続きます。いっぽう、変動費は努力の積み重ねなので 結構しんどいです。

変動費の節約は、やり過ぎるとストレスが溜まるもの。結果、体調を崩して医療費が発生すれば、老後資金がない状態に近づいてしまいます。

贅沢はしないけど、生活の質は維持する。これがコツです。お金を余らせるゲームだと思って、長く続けることを心がけましょう。

節約と貯蓄については、こちらの記事で詳しくお伝えしています。

③ ムリのない働き方を長く続ける

収入がゼロになったり、公的年金だけに頼る期間を短くすると、老後資金がない状態(貯蓄0)のタイミングを大きく先延ばしできます。定年後の再雇用制度(または再就職支援制度)が勤務先にあれば、ぜひ活用してください。

少額でよければ、短期バイトでもいいですね。

【メリット】

・スキマ時間を活用できる(土日に2時間だけ、仕事帰りに1時間だけもOK)

・働いた時間だけ、確実に稼げる

・自宅や勤務先の最寄りから探せる

【具 体 例】

400万人が登録している「Timee(タイミー)」なら面接や履歴書が不要。最短1時間から働けます。

リスキリングで資格やスキルを身につけておけば、稼げる選択肢がグンと広がるでしょう。

【メリット】

・時間の制約がないから、じぶんのペースで働ける

・在宅で稼げるから、他人の目が気にならない

・スマホやPCを使って すぐ始められる

【具 体 例】

「クラウドワークス」は1~2分で登録OK。常時10,000件以上の中から仕事を見つけられます。

ファイナンシャルプランナー(FP)登録は無料ですから、どんな仕事があるのか調べると面白いかもしれません。きっと、老後資金がない不安を和らげてくれますよ。

④ 貯蓄性保険で、リスクに備えながら貯める

人生には思わぬアクシデントが起こるものです。

わたし自身もそうですが、「自分だけは病気にならない」「事故に遭わない」と考えてしまいます。しかし、そうした災いが現実のものになれば、老後資金がない状態(貯蓄0)が一気に近づくでしょう。

ファイナンシャルプランナー(FP)医療介護リスクに備えるには、生命保険の活用を検討してください。

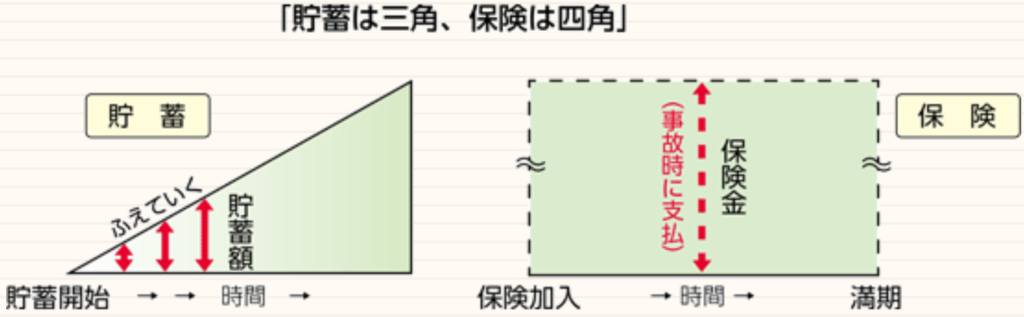

貯蓄と生命保険の違いを説明します。

無事に大きな三角形が完成するには、貯蓄額の山がピークを迎えるまで健康でいなければなりません。貯蓄は少しずつしか増えないので、途中でアクシデントが起これば 老後資金がない状態に陥ります。

そんなとき、四角形の保険に加入していれば、満期までのあいだ いつでも保険金が支払われるから安心して貯金に励めるでしょう。

この四角形には掛け捨ての保険と、貯蓄性の保険があります。貯蓄と保険を別々に管理したい人は掛け捨て保険を。まとめて、ひとつの契約で管理したい人は貯蓄性保険を選ぶといいですね。

保険は支払事由に該当しないと保険金を払ってもらえません。あなたの意向に沿った保障内容の商品を選ぶようにしてください。

インフレに強い保険もあるの?

ありますよ。変額保険は、投資信託と保障機能がセットになった商品。国内外の株式や債券から投資対象を選べるので、あなたが取れるリスクに応じてリターンを追求できるんです。

「景気が良くなる→賃金が上がる→物価が上がる→株式相場が上昇」こんな好循環が回り出せば、変額保険の保険金や満期金も増えます。つまり“インフレに強い商品”と言えるでしょう。

(1) 満期時に、満期保険金が基本保険金を「上回った」場合

の仕組図(基本保険金を上回った場合).png)

(2) 満期時に、満期保険金が基本保険金を「下回った」場合

の仕組図(基本保険金を下回った場合).png)

運用がうまくいかなくても、保険期間中の「基本保険金」は必ず保障されるのがポイント。これならアクシデントが発生しても、老後資金がない状態に陥らなくて済みますね。ただし、いくつか注意点がありますので しっかり確認してください。

・変額保険は価格変動が大きい金融商品。

・運用が好調なら 定額の貯蓄性保険より受け取れる保険金額は多くなるが、運用が不調ならその逆になる。

・投資の知識や経験がない人には、商品の仕組みやリスクがわかりにくい。

・保障に費用がかかるので、純粋な投資商品と比べると 運用コストが割高になる。

ファイナンシャルプランナー(FP)生命保険でわからないことがあれば、ふくろうの保険Naviにご質問ください。ファイナンシャルプランナー(FP)が無料でお答えします。

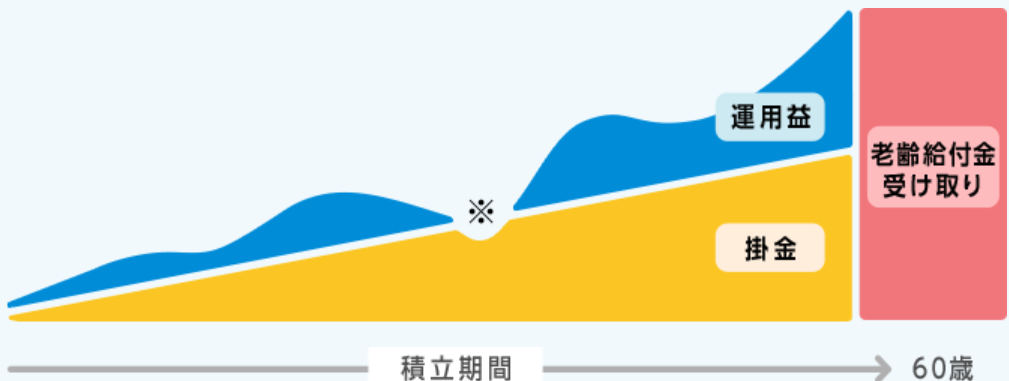

⑤ iDeCoの節税効果を享受する

老後資金の準備といえば iDeCoだよね。

iDeCoは年金制度ですから、積み立てたお金と運用益が受け取れるのは60歳以降になります。

「運用益が非課税」というのはNISAと同じですが、iDeCoがスゴイのは「掛金が全額所得控除」になるところ。節税効果を享受しながら、運用成果を期待できるので、老後資金がない状態を回避しやすくなりますよ。

・確定拠出年金法に基づいた私的年金制度で、個人型確定拠出年金とも呼ばれる。

・20歳以上65歳未満の人が加入できる。(一定の条件あり)

・60歳まで、原則としてお金を引き出せない。

・60歳以上で初めて加入した人は、5年経過すれば受給できる。

・死亡または障害状態になった場合には、60歳前であっても死亡一時金や障害給付金を受け取れる

・iDeCoの老齢給付金を受け取ると、積み立てができなくなる。

・積み立て額はじぶんで決められる。

・運用商品は、「定期預金」「保険商品」「投資信託」から選べる

・元本確保型の商品もあるが、それ以外の商品では元本割れのリスクに注意。

ファイナンシャルプランナー(FP)掛け金を投資信託で運用することで、インフレリスクにも対応できます。上手に使えば、老後資金がない状態に陥らなくて済みそうですね。

⑥ 持ち家の人は、不動産を活用してお金を調達する

もうすぐ定年を迎える人や、すでにリタイアしている人は不動産の活用を検討しましょう。持ち家の人限定にはなりますが、老後資金がない状態に陥った時 まとまったお金を調達できます。

【売却】

使わない部屋がムダになっている自宅を売却

→ まとまった資金が手に入る → ちょうどいい広さの賃貸暮らし

【リバースモーゲージ】

自宅を担保に金融機関からお金を借りる

→ 死亡した時に自宅を売却して返済する

【リースバック】

自宅を売却した後、そのまま住み続ける(所有権は売却先に移転)

ファイナンシャルプランナー(FP)どの方法を選べばいいのか? 持ち家の状況や立地によりますから、慎重に判断してください。

まとめ:老後資金がない状況を未然に防ごう

どんなセカンドライフを送りたいかによって、必要なお金は千差万別です。老後2,000万円問題のようなステレオタイプに惑わされず、じぶんの設定した目標金額を堅実に貯めて 老後資金がない状況を未然に防ぎましょう。

最後にもういちどポイントをまとめます。

・ライフプランを作って、じぶんに必要な老後資金を計算する

・老後資金がない状態に陥る6つのリスクを検討し、対策を講じる。

・節約するときは、生活の質を維持する。

・長く働くと、老後資金がない状態(貯蓄0)に陥るタイミングを先延ばしできる。

・老後資金がないときは、不動産の活用を検討する。(持ち家の人限定)

ファイナンシャルプランナー(FP)最後まで読んでくださって ありがとうございます。老後資金がない不安を解消して、思い描いたセカンドライフが実現するといいですね!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。