カードローンの審査では返済能力が見られるため、収入がない専業主婦はお金を借りられないと思いがちです。

専業主婦がお金を借りる方法は限られるものの、手段がまったくないわけではありません。

本記事では専業主婦がお金を借りる4つの方法を解説。

「配偶者貸付」と呼ばれる制度を設けているカードローンであれば、専業主婦でも最短即日融資を受けられることも。

子供の学費や習い事の費用が足りない、今すぐ欲しいものがあるけれどお金が足りないといった場面でも、すぐに現金を手配できます。

旦那や子供に借り入れがバレたくない人へ、内緒で借りるコツをまとめました。

目次

専業主婦がお金を借りる4つの方法

専業主婦がお金を借りる方法として、以下の4つが挙げられます。

- 専業主婦でも借りられるカードローンに申し込む

- クレジットカードのキャッシングを使う

- 後払いチャージを使う

- 質屋でお金を借りる

それぞれのメリットやデメリットを解説するので、詳しく見ていきましょう。

専業主婦対象のカードローンに申し込めば配偶者の返済能力をもとに借入可能

専業主婦であっても申し込めるカードローンは存在します。

カードローンとは利用限度額の範囲内であれば、いつでも何度でもお金を借りられるサービスのこと。

一度契約すれば完済後も必要に応じていつでも利用できるので、いざというときの助けになります。

ただし、カードローンは原則本人に収入がないと申し込めません。

しかし一部では配偶者の返済能力をもとに貸し付けを行っているサービスがあり、本記事でも専業主婦が申し込めるところだけをピックアップしています。

おすすめのカードローンについては「専業主婦が借りられる銀行カードローン7選」で紹介しているので、気になる人はタップしてみてください。

クレジットカードのキャッシングなら持っているクレカのみで専業主婦も借り入れできる

クレジットカードを持っているなら、キャッシング機能を利用する方法もあります。

キャッシングとは、クレジットカードを使って現金を借りられるサービスです。

どのクレジットカードにもキャッシング機能が付帯しているとは限りませんが、付帯しているなら近くのATMで操作すればすぐに現金を借りられます。

ただしショッピング枠とキャッシング枠は限度額を共有しているため、キャッシングをするとショッピング枠が減ってしまう点に注意が必要です。

例えば限度額が50万円のクレジットカードで10万円をキャッシングすると、ショッピングで使える金額は残り40万円になります。

同様に、50万円の限度額のうち45万円をすでにショッピング枠で使っている場合、キャッシングできる金額は5万円までです。

キャッシング機能を使う際は、普段の買い物に支障が出ない範囲で行いましょう。

後払いチャージなら専業主婦も欲しいものを後払いで購入できる

BANKITやバンドルカードなど、プリペイドカードや支払いサービスの後払い機能を使うのもおすすめです。

後払いチャージの使い方は、クレジットカードと似ています。

利用金額をアプリにチャージし、後日手数料を足した金額を口座振込やクレジットカードなどで支払う仕組みです。

限度額が少額に設定されているため「あとちょっと足りない」といった場面で活躍します。

プリペイドカードやアプリの利用自体は無料ですが、後払い機能を使う際には審査が必要です。

そのため必ずしも利用できるとは限らない点に注意しましょう。

いらない貴金属やジュエリーを質屋に預ければ専業主婦もお金を借りられる

貴金属やジュエリーなど、値段が高い品物を質に入れてお金を借りる方法もあります。

質屋のメリットは即日でお金を借りられる点や審査がいらない点、万が一返済できなくても品物を失うだけで済む点です。

借りられる金額の相場は、査定額の8割程度といわれています。

例えば10万円借りたい場合は、査定額が12~13万円程度になる品物を質に入れる必要があります。

ただし質屋は金利が高い点に注意。質屋の金利は月利1.5~5%程度に設定されています。

月利1.5%なら、年利に換算すると年利18%とカードローンとほぼ変わらない水準ですが、月利が3%では年利換算で36%とかなり高くなります。

そのため質屋は長期の借り入れには向いていません。

専業主婦が借入可能な銀行カードローン7社のサービスや使い勝手の良さを解説

以下の銀行カードローンは、専業主婦でも申し込みが可能です。

金利やバレにくさ、選択肢の多さの観点から、融資を急いでいないなら消費者金融より銀行カードローンがおすすめです。

各社のサービスや使い勝手の詳細を解説します。

PayPay銀行カードローンは30日の無利息期間を設けていて専業主婦も借りられる

| 項目 | 詳細 |

|---|---|

| 金利 | 1.59%~18.0% |

| 融資時間 | 最短翌営業日※ |

| 限度額 | 10万円~1,000万円 |

| 同意書の要否 | 不要 |

| 夫の職場への在籍確認 | なし |

| 郵送物なし | ○ |

※ただし、審査状況や書類提出状況によってお時間がかかる場合がございます。

PayPay銀行カードローンは、銀行カードローンでは珍しく無利息期間を設けています。

初回借入日から30日間の利息がかからないため、30日以内に完済すれば借りた金額だけを払うだけで済みます。

「すぐに返せるあてはあるけれど、どうしてもその前にお金が必要」というときには、PayPay銀行カードローンがお得です。

PayPay銀行の普通預金口座が残高不足の際に、不足分を自動で借りられる機能もあり、日常の「ちょっと足りない」にも応えます。

郵送物は一切なく、借りるときはいつも使っているPayPayアプリから操作できるため、バレにくさもバッチリです。

申込時にPayPay銀行の口座開設は必要ですが、アプリで完結できるため、無利息期間を利用したい人は申し込みましょう。

SBI新生銀行カードローンは専業主婦も借りられてVポイントが最大2,000ポイントもらえる

| 項目 | 詳細 |

|---|---|

| 金利 | 4.5~14.8% |

| 融資時間 | 最短翌日 |

| 限度額 | 1~500万円 |

| 同意書の要否 | 不要 |

| 夫の職場への在籍確認 | なし |

| 郵送物なし | × |

SBI新生銀行カードローンは、新規契約をするとVポイントが最大2,000ポイントもらえます。

具体的な条件は以下の通りです。

- 初めての契約で1,000ポイント

- 収入証明書の提出および提出月の翌月末時点で借入残高が10万円以上

収入証明書の提出は難しくても、新規契約の1,000ポイントはもらえるでしょう。

ポイントをもらうには、契約月の翌月末までにエントリーが必要です。

ネット銀行の強みとして、申し込みのWeb完結や提携ATMを手数料無料で使える点にも注目です。

提携ATMはセブン銀行やローソン銀行、イーネットに対応しているため、大手コンビニ3社で借り入れ・返済できます。

ATMの使いやすさや、ポイント還元に魅力を感じている人は、申し込みましょう。

イオン銀行カードローンは少額から借りられて家計のやりくりで困っている人におすすめ

| 項目 | 詳細 |

|---|---|

| 金利 | 3.8~13.8% |

| 融資時間 | 数日 |

| 限度額 | 10~800万円※ |

| 同意書の要否 | 不要 |

| 夫の職場への在籍確認 | なし |

| 郵送物なし | × |

※専業主婦は50万円

イオン銀行カードローンは、最大金利が13.8%と低く、金利を抑えたい人におすすめです。

申し込みはネットで完結し、来店する必要がないのもポイント。

イオン系列の店舗が近くにある人は、イオン銀行のATMで24時間365日手数料無料で借り入れができます。

イーネット銀行やローソン銀行のATMも手数料無料なので、近くにイオンがない人も心配ありません。

通常は審査完了から5日程度でローンカードが届きますが、イオン銀行の口座を持っている人ならカード到着前に口座振込で借り入れが可能です。

イオン銀行カードローンの利用者の46%(2023年11月時点)は、生活費の補填に利用しています。

借り入れも1,000円と少額からできるため、家計のやりくりで困っている人は申し込みましょう。

セブン銀行カードローンはママ友とのお出かけでもコンビニでお金を下ろす感覚で借りられる

| 項目 | 詳細 |

|---|---|

| 金利 | 年12.0~15.0% |

| 融資時間 | 最短翌日※ |

| 限度額 | 10万~300万 |

| 同意書の要否 | 不要 |

| 夫の職場への在籍確認 | なし |

| 郵送物なし | × |

※Myセブン銀行からのお申込みの場合

セブン銀行カードローンは、キャッシュカードが届く前からATMで取引ができるため、急いでいる人におすすめです。

申込時にはセブン銀行の口座開設が必要ですが、10分程度で手続きが終わる上、申し込みもアプリで完結するため、煩わしい手間はかかりません。

借り入れや返済は全国のセブン銀行ATMででき、もちろん手数料は無料。

ママ友とのお出かけでも、コンビニで現金を下ろす感覚で借りられるため、違和感もありません。

口座がなくてもすぐに開設できるため、今すぐ申し込みましょう。

楽天銀行スーパーローンは専業主婦の借入限度額が50万円で借りすぎを防げる

| 項目 | 詳細 |

|---|---|

| 金利 | 1.9%~14.5% |

| 融資時間 | 最短即日 |

| 限度額 | 10万円~800万円 |

| 同意書の要否 | 不要 |

| 夫の職場への在籍確認 | なし |

| 郵送物なし | × |

楽天銀行スーパーローンは、専業主婦の借入限度額が50万円に設定されているため、借りすぎを防げます。

そして大きな特徴は、楽天会員ランクに応じて審査の優遇を謳っている点。

会員ランクが高いからといって必ず借りられるとは限りませんが、普段から楽天で買い物をしている人は、審査に通りやすくなることが期待できます。

加えて、銀行カードローンでは数少ない最短即日の審査回答を行っているのもポイントです。

申込時に借入希望額を記入すれば、カードの到着前に銀行振込で借り入れができます。

楽天銀行スーパーローンで借り入れをして、返済用の口座を楽天銀行に設定すれば会員ステージがアップするため、楽天ユーザーにうれしいサービスが満載です。

横浜銀行カードローンは小田急線各駅に手数料無料のATMがありお出かけの時にも便利

| 項目 | 詳細 |

|---|---|

| 金利 | 1.5%~14.6% |

| 融資時間 | 最短即日※ |

| 限度額 | 10万円~1,000万円 |

| 同意書の要否 | 不要 |

| 夫の職場への在籍確認 | なし |

| 郵送物なし | × |

※ご希望によりカード発行前に融資可能。ご契約時に返済用口座へ入金いたします。

ただし、ご契約手続きの時間によってはお振込みが翌営業日以降となる場合があります。

横浜銀行カードローンは、横浜銀行のATMだけでなく、大手コンビニ3社を含む神奈川・東京の約14万台のATMを無料で利用できるため、余計なコストがかからずお得です。

特に小田急線には各駅にATMを設置しているため、お出かけの際に借りたいときも便利です。

横浜銀行の口座がなくても申し込みが可能で、審査後から契約までの間に口座を開設すれば問題ありません。

横浜銀行の口座を開設できるのは、原則東京・神奈川・群馬に住んでいる、または職場がある人です。

もう一つ注目すべきは、最短即日融資に対応している点です。

カード到着前に銀行振込をしてもらえるため、即日融資を希望する人は銀行の営業時間内に申し込みを済ませましょう。

ひめぎんクイックカードローンは専業主婦も口座なしで申し込める

| 項目 | 詳細 |

|---|---|

| 金利 | 4.4%~14.6% |

| 融資時間 | 数日 |

| 限度額 | 800万円 |

| 同意書の要否 | 不要 |

| 夫の職場への在籍確認 | なし |

| 郵送物なし | × |

愛媛銀行が提供するひめぎんクイックカードローンは、口座がなくても全国から申し込めます。

契約時の口座開設も不要のため、銀行口座を増やす煩わしさもありません。

しかし口座を持っている人なら、ひめぎんアプリで残高照会や借り入れ・返済もできるため、口座開設をしても損はないでしょう。

さらにWeb契約の場合、銀行カードローンでは珍しい30日間の無利息期間を設けているのもポイントです。

金利もメガバンクと遜色ない水準で、地方銀行ながら全国に視野を広げているサービスだと分かります。

専業主婦も即日融資を受けられる消費者金融カードローン2社

即日融資を受けるなら、消費者金融が優れています。

しかし専業主婦に貸し付けを行っている消費者金融は少なく、主な会社は以下の2社です。

消費者金融は貸金業に特化している分、融資スピードやバレないための配慮などきめ細かいサービスを強みとしています。

各社どのようなサービスを展開しているか、詳細を見ていきましょう。

ベルーナノーティスは専業主婦も最短24時間以内で融資を受けられる

| 項目 | 詳細 |

|---|---|

| 金利 | 4.5~18.0% |

| 融資時間 | 最短24時間以内 |

| 限度額 | 1~300万円 |

| 同意書の要否 | 必要 |

| 夫の職場への在籍確認 | 応相談 |

| 郵送物なし | × |

ベルーナノーティスでは、審査は最短即日回答、融資は最短24時間以内で受けられます。

ベルーナノーティスは女性の利用者が多いカードローンで知られており、利用者の約72%が女性というデータもあります(2022年4月時点)。

専業主婦への融資にも前向きで、夫の勤務先への在籍確認が不安な場合は、相談すれば柔軟に対応してくれるのもうれしいポイントです。

さらに14日間の無利息期間を設けているのも特徴の一つ。

初回だけでなく、完済後も最後に無利息期間を利用した借入日から3ヶ月以上経過していれば何度でも利用できます。

生活費が足りなくなりがちな人にとっては、何度も使える無利息期間はありがたいサービスです。

レディースキャッシングエレガンスは全員女性スタッフで安心

| 項目 | 詳細 |

|---|---|

| 金利 | 10.0%~18.0% |

| 融資時間 | 最短即日 |

| 限度額 | 1~50万円 |

| 同意書の要否 | 必要 |

| 夫の職場への在籍確認 | 応相談 |

| 郵送物なし | 要確認 |

静岡県に拠点を置くレディースキャッシングエレガンスは、スタッフが全員女性で安心して相談できます。

初めて名前を聞く人もいるかもしれませんが、エレガンスは静岡県知事の認可を得て営業しており、創業50年以上を誇る老舗の消費者金融です。

「専業主婦・女性のためのローン」を謳っており、配偶者貸付も行っています。

申し込みは電話とWebに対応しており、来店不要で申し込みも可能。

電話での申し込みなら、平日に限り最短即日融資も対応しています。

ホームページは女性向けに作られており、配偶者貸付についても詳しい説明があるので、初めての人も安心です。

お金を借りるのが初めてで不安なことが多い人は、ぜひエレガンスで相談してみましょう。

配偶者貸付とは?専業主婦がお金を借りるうえでわかりにくいルールを解説

専業主婦がお金を借りる方法を調べていると、配偶者貸付や総量規制などの用語が出てきて、いまいち理解ができない人も多いでしょう。

両者を理解するには、カードローンには消費者金融系と銀行系の2種類があるという前提を知っておく必要があります。

以下では、消費者金融と銀行それぞれに適用されるルールを詳しく解説します。

配偶者貸付を行っている消費者金融なら専業主婦も夫の年収1/3まで借りられる

配偶者貸付を行っている消費者金融なら、専業主婦でも夫の年収の1/3まで借りられる可能性があります。

消費者金融は貸金業を生業とする貸金業者に分類され、貸金業法に則って営業しています。

貸金業法は利用者がお金を借りすぎるのを防ぐために、業者側が守るべきルールを主に定めています。

代表的なのは、本人の年収の1/3を超える金額の貸し付けを行ってはいけない「総量規制」です。

専業主婦は収入がないため、総量規制の観点で貸金業者からはお金を借りられないのです。

ただし総量規制には、配偶者に返済能力があれば収入のない主婦にも融資を行ってよいとする例外措置があり、それを「配偶者貸付」といいます。

もし自分に収入がある場合は、収入を夫婦で合算することも可能です。

とはいえ配偶者貸付に対応している消費者金融は少ないのが現状です。

銀行カードローンは専業主婦がお金を借りることに対する定めがない

銀行が守らなければならない法律は銀行法です。

銀行法には預金や融資、為替など銀行が行う全般的な業務に関するルールが定められています。

銀行法に貸金業法のような配偶者貸付や総量規制の定めはないため、この意味で銀行はある程度自由に融資可否を決められます。

そのため銀行カードローンには、同意書や夫の在籍確認が不要の場合が多いのです。

しかし銀行カードローンにも審査はあり、返済能力がないとみなされれば融資を受けられません。

さらに銀行カードローンでも、貸付金額を年収の1/3に自主規制する傾向もあります。

それでも専業主婦に対しては、銀行カードローンの方が広く門戸を開けているといえます。

夫に知られたくない専業主婦向けに内緒でお金を借りるためのポイントと注意点

自分がお金を借りていることを、夫に知られたくない人がほとんどのはずです。

専業主婦が内緒でお金を借りるためには、以下のポイントを押さえましょう。

- 銀行カードローンはバレにくい

- 消費者金融は同意書が必要なのでバレる

- 郵送物は夫に見られる前に回収する

- 返済を延滞しない

それぞれどのような点に注意すればよいか、詳しく解説します。

銀行カードローンは専業主婦本人の名義で契約するため夫の在籍確認がなくバレにくい

銀行カードローンなら夫への在籍確認がないため、バレる心配が少ないです。

在籍確認とは、申込者が申告した勤務先で本当に働いているかを確認する作業です。

銀行カードローンの場合、通常は職場へ電話連絡をして在籍確認を行います。

しかし銀行カードローンは自分名義で契約するため、契約者ではない夫へ連絡がいくことはありません。

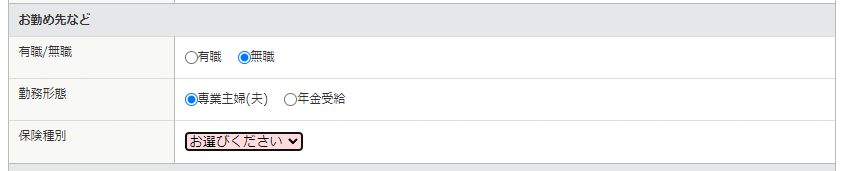

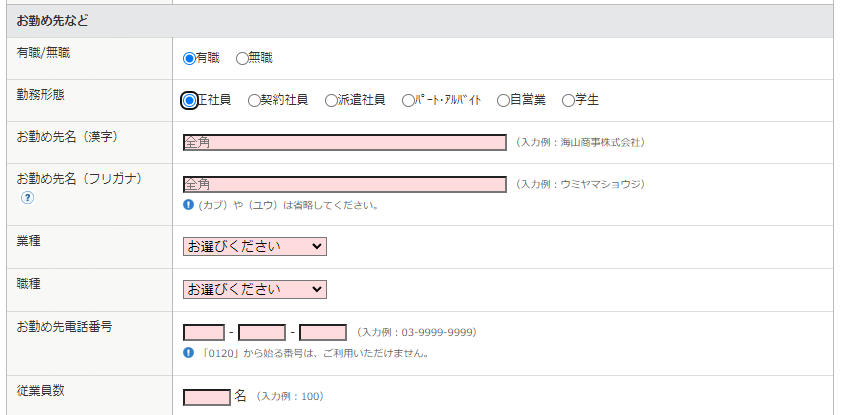

例えばSBI新生銀行カードローンの申込画面では、職業を専業主婦と選択すると、勤務先を入力する欄が表示されなくなります。

専業主婦を選んだ場合

正社員を選んだ場合

夫の勤務先を入力する欄もないため、夫の勤務先へ連絡がいく心配がないことが分かるでしょう。

在籍確認については、専業主婦の場合は本人確認を兼ねて自分の携帯電話や自宅の電話に連絡がいく可能性があります。

その際は、夫が不在のタイミングで電話してもらうよう依頼すれば問題ありません。

消費者金融は夫の同意書が必要なため内緒で借りられない

消費者金融の配偶者貸付を利用する際は、夫の同意書が必須のため、内緒では借りられません。

総量規制の関係で、貸付額が本人と配偶者の合計年収の1/3を超えていないことを証明しなければならないためです。

同意書には配偶者の自署による記入が必要なため、夫に事情を話して記入してもらう必要があります。

同意書の他にも、配偶者の本人確認書類や、借入希望額によっては配偶者の収入を証明する書類の提出が必要な場合があります。

なおバレるのが嫌だからと、自分で同意書を記入することは私文書偽造罪(刑法第159条)に抵触するので、どうしてもバレたくない場合は銀行カードローンに申し込みましょう。

参照:日本貸金業協会|2 総量規制にかかわらず、お借入れできる貸付けの契約があります

ローン会社からの郵送物は夫が開封する前に回収しておく

カードローン会社から届く郵送物は、夫に見られる前に回収しましょう。

会社によっては、ローンカードが郵送されるケースがあります。

銀行カードローンの場合は銀行名で送ってくるのがほとんどなので、外観を見ただけでローン関係の書類とは気づかれないでしょう。

しかし、いつも使っていない銀行からの郵送物は怪しまれる原因になります。

さらに万が一開封されてしまっては万事休すのため、夫が帰宅する前にポストをチェックしたり、郵送物がないカードローンに申し込んだりといった工夫をするとよいでしょう。

返済を延滞すると督促状が自宅に届いて夫にバレる原因に

返済の延滞をしないことも重要です。

返済を延滞すると督促状が自宅に届くため、バレる原因を増やすことになります。

郵送物なしのカードローンであっても、延滞があった場合は郵送物が届いたり、携帯に電話が来たりするため油断できません。

返済日や金額はしっかりと管理し、完済するまで気を抜かないよう注意しましょう。

専業主婦がお金を借りる際のよくある質問

専業主婦がお金を借りる際によくある質問を5つまとめました。

- 専業主婦はいくらまで借りられる?

- 審査が甘い・絶対借りられるカードローンはある?

- 専業主婦でも即日で借りられる?

- 他社借入があっても借りられる?

- 専業主婦が審査に通るコツは?

ここで気になる点を解消し、自分がよいと思ったカードローンに申し込みましょう。

専業主婦がお金を借りられる限度額の目安は?

専業主婦が借りられる限度額は、50万円が目安です。

特に銀行カードローンでは、専業主婦の貸付限度額を50万円までとする傾向にあります。

50万円以上借りたい場合は、消費者金融の配偶者貸付を検討しましょう。

配偶者貸付では、例えば夫の年収が600万円であれば、最大200万円まで借りられます。

ただし以下の2点に注意が必要です。

- 50万円を超える借り入れには収入証明書が必要

- 配偶者貸付を利用すると、夫が借りられる金額に制限がかかる

配偶者貸付に限らず、50万円を超える借り入れには収入証明書の提出が求められます。

加えて配偶者貸付は夫の返済能力をもとに借りているため、夫が新たにお金を借りる際は、自分が借りている金額と合わせて年収の1/3以内に収めなければなりません。

仮に自分が夫の年収の1/3いっぱいに借りている場合には、夫は新たな借り入れができない点に留意する必要があります。

専業主婦向けの審査が甘い・絶対借りられるカードローンはある?

専業主婦が借りられるからといって審査が甘い、または絶対に借りられるカードローンはありません。

返済能力のない人にお金を貸すと、お金が返ってこないリスクがあるためです。

金融機関もビジネスのため、融資を行う前には審査を行い、返済能力があると認めた人のみにお金を貸しているのです。

もっとも、消費者金融などの貸金業者は貸金業法により審査が義務付けられています。

貸金業法が適用されない銀行でも、上述した理由からどこも審査を行っています。

よって「審査が甘い」「絶対借りられる」などをうたい文句とする業者は違法である確率が高いため、近づいてはいけません。

専業主婦でも申し込んだその日にお金を借りられる?

専業主婦でも即日でお金を借りられます。

専業主婦が申し込める銀行カードローンについては、楽天銀行スーパーローンと横浜銀行カードローンが即日融資を行っています。

消費者金融であれば、ベルーナノーティスとエレガンスどちらも即日融資に対応。

しかし専業主婦は配偶者貸付をするにあたり、同意書や夫の本人確認書類を用意する必要があります。

夫に事情を話して書類を準備するまでの時間も考えると、借りたいと思ったその日に借りるのは難しいでしょう。

専業主婦ですでに他社借入があっても追加で借りられる?

他社借入があっても借りられる可能性があります。

審査に影響を与えるラインとして、一般的にいわれているのは2社です。

ただし他社借入の件数よりも、現在の借入残高や返済状況の方が重要です。

例えば消費者金融の場合、すでに1社から総量規制の上限まで借りていたら、2社目の審査には通りません。

1社からしか借りていなくとも、返済を延滞していれば追加の融資は受けられないでしょう。

逆に3社から借りていたとしても、金額が少なく返済も滞りなく行っていれば、新たに借りられる可能性があります。

専業主婦がカードローンの審査に通りやすくするコツは?

専業主婦がカードローンの審査に通りやすくするコツとして、以下が挙げられます。

- 少しでもよいのでパートなどで収入を得る

- 借入希望額を少なめにする

- 配偶者の年収は正確に記入する

少しでもよいので安定した収入を得ていれば、お金を借りやすくなります。

自分の収入があれば大手の消費者金融や、メガバンクのカードローンにも申し込みが可能です。

昨今ではすきま時間でできる在宅ワークも増えているので、この機会に始めてみるのも良いでしょう。

借入希望額を少なめに申告するのもポイントです。

例えば50万円よりも10万円の方が貸し倒れリスクは低いため、審査に通過する確率は高くなるでしょう。

配偶者の年収を不自然に高く見せるのは、バレた際に審査に落ちる原因となるため、正直に申告するのも重要です。

監修者情報

林 裕二(はやし ゆうじ)

2級ファイナンシャル・プランニング技能士。2018年に2級FP取得後、主に金融関連のライター・監修者として活動を開始。これまでに多くのメディアで執筆を担当し、計1500本以上寄稿(金融系は500本以上)。また、5つのメディアで監修業務を担当。現在もライター兼監修者として読者に正しい知識を提供し、多くの人の悩みや疑問の解決を目指している。