ついお金を使いすぎちゃうから「クレジットカードはやめた!」って思ったけど、なかなか踏ん切りがつかない…。どうしたらいいの?

こんな悩みを解決するために、わかりやすく記事を書きました。執筆は相談実績15年以上の現役ファイナンシャルプランナー(FP)が担当しています。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)手元に現金が無くても買い物ができるクレジットカードは魔物です。貯金が苦手な人は、解約を判断するまで 使用を中止してください。

FPの実務経験で得たエッセンスをギュッ!と凝縮。サクッと読み切れるボリュームにまとめたので、読めば わずか数分で「クレジットカードの危険性と、自分が取るべき行動」をイメージできるでしょう。

クレジットカードはやめた!と思ってもやめられない理由

今さらクレジットカードをやめたら、めちゃくちゃ不便だよなぁ..。現金払いだとポイントが付かないし、もはや暮らしの必需品だよね?

ファイナンシャルプランナー(FP)たしかにクレジットカードは便利だし、ポイントも魅力です。あなたが支出をコントロールできる人なら、積極的に活用しましょう。

最近のショッピングで後悔しているモノはありませんか? お店で見ているときは すごく欲しかったのに、しばらくしてみると「なんでコレ買ったんだろう?」っていう経験は誰にでもあるもの。

事前に買い物リストを作って 予算分だけ現金を持って出掛ければ、こういうムダな買い物は防げます。誰にでもできて簡単な方法ですよね。

だけど、もしそのお財布にクレジットカードが入っていたら…。いろんな誘惑に負けて、衝動買いをしてしまうかもしれません。

クレジットカードによる無駄遣いは、あなたが考えているより ずっと多いでしょう。それでも、クレジットカードの魔力は強烈だから なかなかやめられない。これから、その理由をお伝えします。

クレジットカードは “お金を使った気がしない”ほど便利

いろんなお店でクレジットカードのタッチ決済が使えるようになって、ほんとうに便利ね!

ファイナンシャルプランナー(FP)ピッとかざすだけで支払い完了。瞬く間に決済できちゃうので、お金を使う感覚がマヒしてきそうです。

以前は署名を求められることもあって 少額で使うのは恥ずかしかったりしました。レジが混雑してたら余計に使いずらく、財布から取り出していたクレジットカードをこっそりしまって、現金で払ってたのを覚えてます(笑)

今でも高額決済では暗証番号の入力を求められますが、お店によっては けっこうな金額まで省略されるようになってきましたね。小銭のやり取りも不要で、相当な時短になってるでしょう。

でも、この気軽さのせいで ついついお金を使い過ぎていませんか?

ピッとかざしたタイミングでは 手元のお金は減らないから、お金を使った実感が乏しい(というか、ほとんど無い)のも危険です。

税抜9,800円の商品を購入(税込10,780円)

【現金払い】

1万円札×1枚と千円札×1枚を店員さんに渡す。

→ お釣り(五百円玉×1枚、百円玉×2枚、五十円玉×1枚、十円玉×3枚)を受け取る

【クレジットカード払い】

レジの決済端末に、クレジットカードをかざす。→ 終了

現金だと、すごくもったいない感じがするわね。

ファイナンシャルプランナー(FP)それがいいんです。1万円札を気持ちよく差し出せないなら、その買い物は やめてください。お金の使い方を吟味する習慣がつくと、毎月お金が余るようになるでしょう。

クレジットカード払いは、たとえ一括払いでも一時的に借金をしている状態。よく考えて使わないと、あとで返済の痛みが襲ってきますよ。

クレジットカードのポイント還元は甘い罠

期間限定で20%ポイント還元のセールをやってたから、まとめ買いしたよ。2割も安くゲットできて、すごく得したなぁ!

ファイナンシャルプランナー(FP)ちょっと待ってください。ポイント還元率と割引率は、かなり違いますよ。

還元や割引の数字は大きいほど お得感をアピールできるので、よく使われるテクニックです。簡単な計算なので検証してみましょう。

1万円の商品を20%ポイント還元で購入したなら、1万円で1万2千円の価値を手に入れたことになります。

(12,000-10,000)÷ 12,000 × 100 = 約16.7%(=割引率)

つまり、20%ポイント還元は割引率 約16.7%。もし 隣りに17%割引の商品があったら、そちらのほうが得なんです。

それでも約16.7% 節約できるチャンスなんだから、たくさん買うほうが賢いんじゃない?

ファイナンシャルプランナー(FP)そうとも言い切れません。もし食品を買いだめして腐らせたら、お金をドブに捨てたようなものです。

たとえ保存のきく商品でも置き場所に困りますよね。在庫数を管理するのも面倒ですし、掃除もしづらいでしょう。ポイントや特典をもらうために、クレジットカードで余計な買い物をしてはいけません。

・2,000円以上のお買い上げで、送料無料

→ 欲しい商品は1,980円。あと20円で送料500円がタダになる! いちばん安い780円のアイテムを追加して買ったものの、存在も忘れられてタンスの肥やしに…。

・合計3点以上のご注文で、ポイント還元率10倍

→ どうせ使うものだからと、普段使いの美容液を3本購入。数日後、もっと良さそうな商品を発見! すぐに試してみたかったけど、買いだめした3本を使い終わるまで しばらくガマンするハメに…。

毎日使うハンドソープだって、収納庫に在庫がたっぷりあったら、勢いよく2回プッシュするかも(笑)

「必要なタイミングに適切な数量を買う」 シンプルだけど、節約の基本です。

クレジットカードの魔力「見えないお金がある?」

僕のクレジットカードは年会費無料だし、一括払いなら利息もゼロ。こんなに便利なのにタダってすごいよね!

ファイナンシャルプランナー(FP)無料にする理由がちゃんとあるんです。一緒に見ていきましょう。

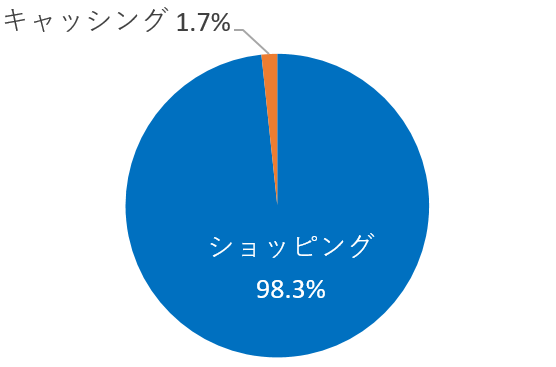

クレジットカードの利用額は、なんと93.8兆円(2022年)。その内訳は圧倒的にショッピングが多くて98.3%を占めます。

【クレジットカード利用額】

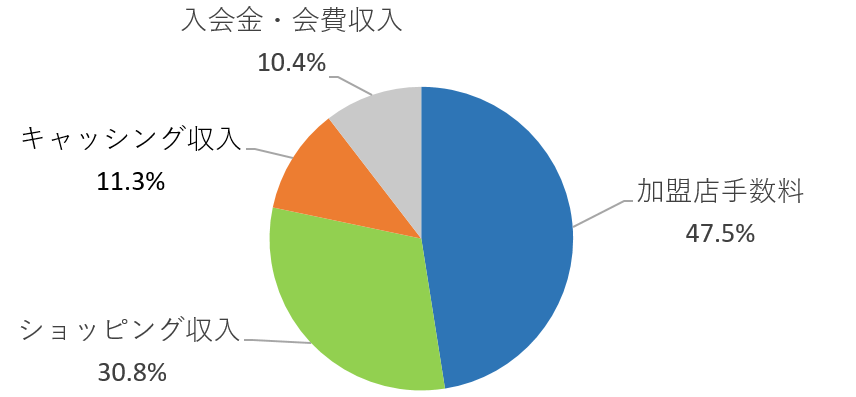

いっぽう、クレジットカード会社の収入割合はどうなっているのでしょう?

【クレジットカード会社の営業収入割合】

加盟店手数料が47.5%と、約半分を占めています。加盟店というのは、クレジットカードを使えるようにしているお店のこと。一括払いの利息はゼロでも、あなたがクレジットカードでショッピングをするたびに お店が手数料を払っていて、これが収入の大黒柱なんですね。

この加盟店手数料は概ね売上の2%くらい。3万円の商品なら約600円だから、けっこう高いと思いませんか? 現金払いなら手数料なんて発生しないわけで、お店だけが損をしているように見えます。

「クレジットカード使えます」なんて表示しなければ、現金で払うのに…。

ファイナンシャルプランナー(FP)それは少数派の意見かもしれません。今の時代、クレジットカードを使えるのが当たり前ですからね。

お店に欲しい商品があっても、手持ちの現金がないときの顧客心理

【クレジットカードが使えるお店】

お客さん:「カードがあるから払えるな」 → 買ってもらえる!

【クレジットカードが使えないお店】

お客さん:「不便なショップだな…。もう来ないようにしよう」 → あきらめて帰ってしまう

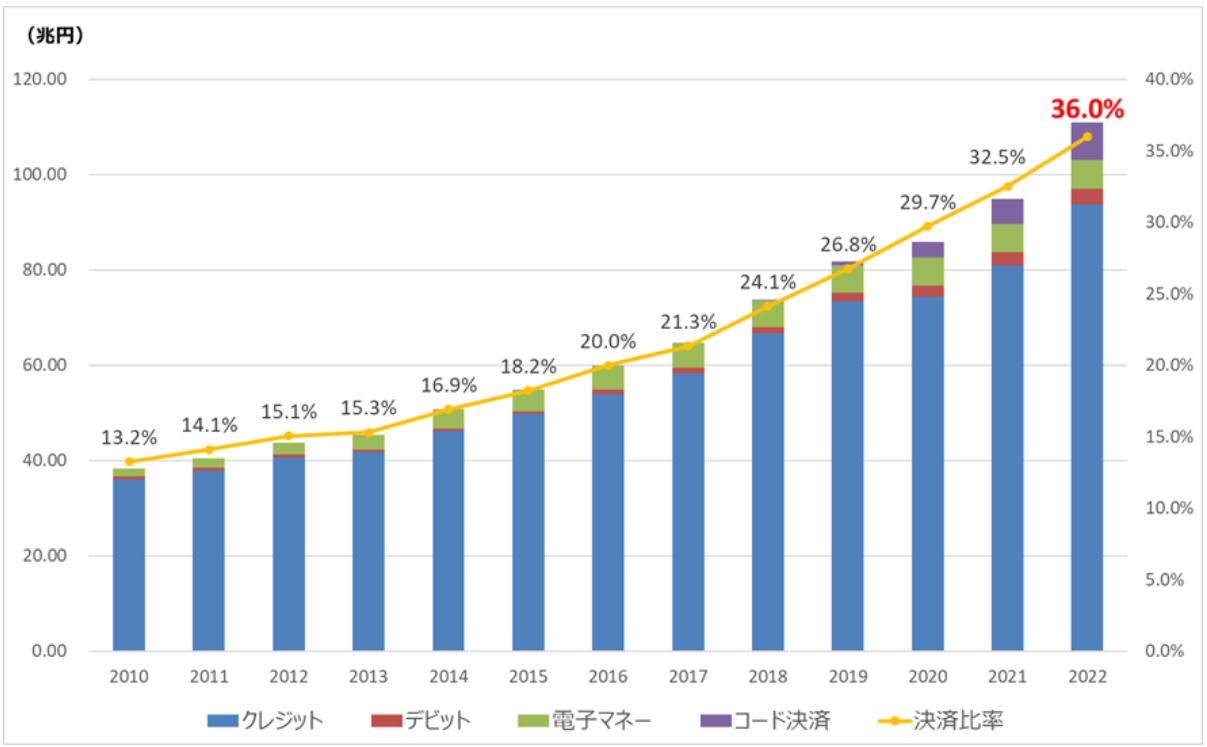

「キャッシュレス決済比率を2025年までに4割程度にする」という目標を経済産業省が掲げていることもあり、現金の出番は少なくなってきました。

デビッドカードや 各種電子マネー、「○○ペイ」のようなQRコード決済が増えているものの、キャッシュレス決済の主役はクレジットカード。これからも、使えるお店は増えていくでしょう。

我が国のキャッシュレス決済額及び比率の推移(2022年)

その影響で、お財布に入れておく現金は少額にする人が増えました。なかにはお財布を持ち歩かない強者も。

スマホケースにクレジットカードを挟んでおけば、ぜんぜん困らないよ。見えないお金を持ち歩いているようなもんだし。

ファイナンシャルプランナー(FP)「見えないお金」。それがクレジットカードの魔力でもあるんです。

見えるお金(=手持ちの現金)がないのに、見えないお金で買い物ができる。すると、自分の支払い能力を超えて買い物をする人が出てきます。

「欲しい!」という誘惑に負けて、クレジットカードでショッピング

→ 大丈夫だと思って、一括払いで購入

→ 生活が苦しくなって、分割払いに切り替える

→ 高い手数料(金利)を払うことになって、「買わなきゃよかった」と後悔する

先ほどのグラフ「クレジットカード会社の営業収入割合」では、ショッピング収入が30.8%を占めていました。これは3回以上の分割払いやリボ払いを利用した人が払っている手数料(または金利)です。

金額にしてザっと5,411億円!(2022年度) クレジットカード会社の大きな収益源になっています。

3回以上の分割払いの手数料は15%程度、リボ払いの金利も15%前後(実質年利)のクレジットカードが一般的。これは結構な負担になるでしょう。

たとえば、10万円を24回払いで支払うと 16,178円も利息を払わなければなりません。とくにリボ払いは毎月の返済額が変わらないため、使い過ぎに気づきにくいのが難点。支払残高が増えるほど手数料(利息)も膨らみます。

ファイナンシャルプランナー(FP)「リボ払いでショッピングしすぎた結果、いつまでもクレジットカードの支払いが終わらない」というFP相談も増えてきました。

今いくら借りているのか? 利息がどのくらいついているのか? いつ返済が終わるのか? これを自分で把握できない人は、リボ払いを使わないでください。

クレジットカードはやめた!と決心したら危険度チェックで適性判断

「クレジットカードはやめた!」って思うけど、なかなか行動できなくて…。「クレジットカードをやめたほうがいい」のは、どんな人かしら?

ファイナンシャルプランナー(FP)じぶんで判断するのは難しいかもしれません。お金の使い方に関することですから、家族や友人にも聞きづらいでしょう。

そこで、クレジットカード危険度を点数化する質問を用意しました。この結果を参考にして、クレジットカードとの付き合い方を考えてみてください。

クレジットカードをやめるときの注意点や、やめなくていい人に知っておいてほしいことも、併せてお伝えします。

クレジットカード危険度チェック

ファイナンシャルプランナー(FP)では、さっそく始めましょう。

次の質問に答えて、「はい」=1点、「いいえ」=0点で計算。あなたの合計は何点ですか?。

Q1) クレジットカードを新規申込みするときにもらった会員規約は、読まずに捨てた

Q2) 保管場所に確信がもてないクレジットカードがある

Q3) 自分が契約しているクレジットカードの枚数を即答できない

Q4) クレジットカード会社の利用明細書を、確認しない月がある

Q5) 信用できる友人が困っているときは、自分のクレジットカードを貸してもいい

Q6) 手数料を知らずに、分割払いやリボ払いを利用したことがある

Q7) お金が足りないときは、クレジットカードのキャッシングで調達する

Q8) 家に帰ってから「今日は買い過ぎたな…。」と後悔することがある

Q9) とくに理由もなく、クレジットカードを3枚以上持っている

Q10) 残高不足で、クレジットカードの引き落としができなかったことがある

【診断結果】

・合計0点

→ あなたは「クレジットカードをやめなくていい人」です。これからも、快適なキャッシュレス生活を楽しみましょう。

・合計1~2点

→ あなたは「クレジットカードをやめなくていい人」ですが、油断してはいけません。気を抜くと、多重債務に陥いる要素を持っています。

・合計3~6点

→ あなたは「クレジットカードをやめたほうがいい人」です。解約までしなくても、とりあえずクレジットカードを使うのはやめてください。

・合計7~10点

→ あなたは「クレジットカードをやめたほうがいい人」です。不便だから…なんて言い訳は厳禁。今すぐクレジットカード会社へ電話して、解約を伝えましょう。

「クレジットカードをやめたほうがいい人」だった。ズバリ言われるとショックね…。

ファイナンシャルプランナー(FP)この「クレジットカード危険度チェック」は、FP相談でも使用しています。ぜひ、お金の使い方を考えるキッカケにしてください。

お金にルーズな自分から目を逸らしていたら、手遅れになります。

なかなか貯金ができない人や、いつも家計が苦しい人は、合計3点未満でも、クレジットカードの使用を中止したほうがいいでしょう。

クレジットカード使用再開の目安は、毎月の貯蓄率(貯蓄額÷手取り収入)10%以上。これを3か月連続で達成するなら、正常な家計管理ができています。

クレジットカードをやめたほうがいい人がとるべき行動

クレジットカードをやめるときの注意点ってあるの?

ファイナンシャルプランナー(FP)それが結構あるんです。やめてから困らないよう、ポイントをまとめてみました。

・各種サービスの支払い方法は変更したか?

手続きを忘れたまま解約すると決済されず、料金が払われない

・未払い額はないか?

分割払いやリボ払いを利用中の人は、解約すると一括請求される場合もある

・ETCカードが紐づいていないか?

クレジットカードを解約すると、ETCカードも使えなくなる

・家族カードが付いていないか?

契約者本人のクレジットカードを解約すれば、家族カードも使えなくなる

・貯まっているポイントは使い切ったか?

解約手続き後は、ポイントも無効になってしまう

・無くなると困る付帯サービスはないか?

もしあるなら、解約せずに保管しておけばいい(決済には使わない)

注意点を確認して問題なければ、即解約しましょう。5分もあれば、電話やネットでカンタンに手続きできます。

解約して不要となったカードはハサミで細かく切断し、複数のゴミ袋へ捨てるのがオススメ。ゴミ出しのタイミングまでズラしておけば、セキュリティーレベルがアップして安心です。

なお、現金を持ち歩くのが怖い人は、クレジットカードの代わりにデビットカードを使いましょう。

デビットカードなら、使った分のお金を その場で口座から引き落としてくれます。口座残高を超えて使うことはできないし、ポイントも貯まりますよ。

クレジットカードをやめなくていい人も油断は禁物

危険度チェックの結果、僕はクレジットカードをやめなくてもいいみたいでホッとしたよ。

ファイナンシャルプランナー(FP)とはいえ、油断しているとクレジットカードのトラブルに巻き込まれてしまいます。ムダを省いて、安全性を高める努力をしてください。

あなたがクレジットカードを3枚以上持っているなら、2枚に絞ってください。特別な理由がない限り、2枚もあればじゅうぶんです。

・盗用されるリスクを減らせる

・ポイントを貯めやすくなる

・年会費のムダがなくなる

・管理がラクになる

余分なクレジットカードを持っていても、百害あって一利なし。やめるクレジットカードを選んで、今すぐ解約手続きを済ませてしまいましょう。

・ポイント還元率が低い

→ 塵も積もれば山となる。0.1%でも違えば、数年後に大きな差が生まれます。

(ポイント目的の買い物はNGですよ)

・年会費が有料

→ 「1年で〇万円以上使ったら年会費無料」もダメ。

(年会費のために余計なショッピングをするかもしれないし、管理が面倒くさい)

・使用頻度が少ない

→ めったに使わないクレジットカードはいりません。たとえ年会費が無料でも解約決定。

ファイナンシャルプランナー(FP)クレジットカードに関わる家計のご相談は、ふくろうの保険Naviにご依頼ください。FPが無料でアドバイスします。

まとめ:クレジットカードをやめたら 正しい金銭感覚を養おう

クレジットカードはとても便利なので、やめるのには勇気がいるかもしれません。

しかし、危険度チェックで7点以上の人が正しい金銭感覚を取り戻したいなら、クレジットカードと縁を切るしかないでしょう。

解約を引き延ばして クレジットカードの過剰使用に陥らぬよう、くれぐれも ご注意ください。

最後にもういちどポイントの復習です。

・クレジットカードは便利すぎて、お金を使った実感が乏しい。

・ポイントや特典をもらうために、クレジットカードで余計な買い物をしてはいけない。

・見えないお金でモノやサービスが買える。このチカラが無駄遣いを引き寄せる。

・クレジットカード危険度チェックで、自分の適性を知る。

・解約時の注意点を読んで、クレジットカードを正しくやめる。

・余分なクレジットカードは解約。2枚あれば、じゅうぶん足りる。

ファイナンシャルプランナー(FP)最後まで読んでくださって ありがとうございます。FPコラムでは ほかにもお金と生活インフラに関する記事を書いてるので、ぜひチェックしてくださいね!

【執筆者:内田 正雄(Uchida Masao)】

ファイナンシャルプランナー(FP)|住宅ローンアドバイザー|宅建士(資格者)|証券外務員一種

タヌキと出会うのが珍しくない、のんびりした郊外に住む ファイナンシャルプランナー(FP)。横浜国立大学を卒業後、ミサワホームに入社。マイホーム取得という大きな買い物をサポートするためにFP資格を取得。ライフプランを作る重要性に目覚め、住宅ローンの有料相談を展開する保険代理店などで多くの経験を積んだ。豊かなライフスタイルにつながる情報を発信中。